ИМНС по Московскому району г. Бреста информирует

Остатки пива солодового, происходящего из недружественных стран, подлежат маркировке

Инспекция по Московскому району г. Бреста сообщает, что в соответствии с Постановлением Совета Министров Республики Беларусь от 31 декабря 2025 №808 «О применении социальных ограничительных мер» (далее-постановление №808), субъектам торговли, в собственности и (или) во владении которых на 1 апреля 2026г. находятся остатки пива солодового, происходящих из недружественных стран необходимо:

- приостановить оптовую и (или) розничную торговлю пивом солодовым;

- до 07.04.2026 провести инвентаризацию образовавшихся остатков пива солодового (включая остатки во вскрытой потребительской упаковке) с указанием объема (массы). Инвентаризационную опись нужно будет оформить в двух экземплярах. В нее не придется включать остатки пива солодового с просроченным сроком годности на дату инвентаризации;

При составлении инвентаризационной описи она должна позволять идентифицировать товар, его количество, фактическое место нахождение товара (торговый объект, склад, адрес) и другие сведения. При этом в целях идентификации товара целесообразно указывать GTIN продукции (международный идентификационный номер товара (глобальный номер торговой единицы Global Trade Item Number).

- не позднее пяти рабочих дней с даты составления инвентаризационной описи представить два ее экземпляра в инспекцию МНС по месту постановки на учет;

- до 31.05.2026 обеспечить маркировку остатков, за исключением остатков во вскрытой потребительской упаковке, специальными контрольными знаками согласно приложению 2 к Положению о порядке действий в отношении запрещенных товаров (далее-Положение), которые наносятся на потребительскую упаковку товара;

- реализовать остатки после их маркировки специальными контрольными знаками, указанными в пункте 12 Положения2;

- реализовать или использовать остатки во вскрытой потребительской упаковке в течение 60 календарных дней со дня проведения инвентаризации, но не более установленного срока годности;

Обратите внимание!

Субъект торговли сможет хранить остатки пива солодового (п. 14 Положения):

1) со дня проведения инвентаризации до дня представления в инспекцию МНС инвентаризационной описи - если она или ее заверенная копия будет в месте нахождения остатков;

2) после представления в инспекцию МНС инвентаризационной описи до маркировки остатков пива солодового - если в месте нахождения остатков будет инвентаризационная опись с отметкой инспекции МНС либо ее заверенная копия.

- приобрести у РУП Издательство «Белбланкавыд» специальные контрольные знаки в количестве, не превышающем количество пива солодового, указанного в инвентаризационной описи, за исключением пива солодового во вскрытой потребительской упаковке.

Декларирование доходов физических лиц за 2025 год

Налоговые органы напоминают о том, что с 1 января 2026 года в Республике Беларусь началась кампания по декларированию физическими лицами доходов за 2025 год.

Налоговую декларацию (расчет) по подоходному налогу с физических лиц (далее – налоговая декларация) о доходах, полученных в 2025 году, физическим лицам необходимо представить не позднее 31 марта 2026 года.

Уплата физическим лицом подоходного налога с физических лиц (далее – подоходный налог), начисленного на основании представленной налоговой декларации, производится не позднее 1 июня 2026 года на основании извещения на уплату подоходного налога, вручаемого налоговым органом не позднее 30 апреля 2025 года.

С более подробной информацией можно ознакомиться на официальном сайте Министерства по налогам и сборам Республики Беларусь – nalog.gov.by в разделе:

- Физическим лицам

- Представление физическими лицами налоговой декларации по подоходному налогу

Прием налоговых деклараций(расчетов) по подоходному налогу за 2025 год осуществляется в следующем режиме:

Пн 08.00-19.00

Вт,Ср, Пт с 08.30. до 17.30, обеденный перерыв с 13.00 до 14.00

Чт 08.30 - 20.00

Порядок и сроки представления сведений о доходах за 2025 год

Инспекция МНС по Московскому району г. Бреста напоминает, что в соответствии с пунктом 6 статьи 85 Налогового кодекса Республики Беларусь налоговые агенты обязаны представлять сведения о доходах физических лиц по перечню, в порядке и сроки, установленные Советом Министров Республики Беларусь.

Сведения о доходах за 2025 год налоговые агенты должны представить не позднее 01.04.2026.

Перечень, порядок и сроки представления сведений о доходах определены постановлением Совета Министров Республики Беларусь от 07.04.2021 № 201 «О представлении сведений о доходах физических лиц».

Форма сведений о доходах установлена постановлением Министерства по налогам и сборам Республики Беларусь от 15.11.2021 № 35 «О формах и перечне сведений» (приложение 9).

Сведения представляются в электронном виде на портал МНС.

Некоммерческие организации, не осуществляющие предпринимательскую деятельность (бюджетные, общественные, религиозные организации и другие), вправе представлять сведения о доходах за 2025 год в налоговый орган по месту постановки на учет в электронном виде в формате json на USB - флэш- накопителе (без ЭЦП).

С подробной информацией о представлении сведений, в том числе с Инструкцией по заполнению сведений о доходах, можно ознакомиться на сайте МНС по ссылке https://www.nalog.gov.by в разделе «Актуальное» по вкладке «Представление налоговыми агентами сведений о доходах физических лиц за 2025 год»

О подаче гражданами и субъектами хозяйствования заявлений на осуществление налоговыми органами административных процедур

В целях исполнения требований законодательства (пункт 6 статьи 14 Закона Республики Беларусь от 28.10.2008 № 433-З «Об основах административных процедур») налоговыми органами проведена работа по переводу административных процедур в электронную форму на единый портал электронных услуг (далее – ЕПЭУ).

С перечнем административных процедур, осуществляемых налоговыми органами в электронной форме, можно ознакомиться на ЕПЭУ.

Подача заявлений на осуществление административных процедур осуществляется в личном электроном кабинете на ЕПЭУ. Доступ к личному электронному кабинету производится с использованием:

ключа электронной цифровой подписи, сертификат открытого ключа которого издан республиканским удостоверяющим центром ГосСУОК;

ID-карты физического лица.

В личном кабинете плательщика на портале МНС сохраняется возможность подачи заявлений на осуществление административных процедур для:

индивидуальных предпринимателей, использующих мобильную цифровую подпись;

филиалов, исполняющих налоговые обязательства юридических лиц, постановка на учет которых осуществлена налоговыми органами в соответствии с пунктом 7 статьи 69 Налогового Кодекса Республики Беларусь.

О льготах в малых городских поселениях в сфере общественного питания и бытовых услуг для микроорганизаций

Указом Президента Республики Беларусь от 22 сентября 2017 г. N 345 (в редакции, действующей с 1 января 2024 года) с 1 января 2024 г. по 31 декабря 2028 г. предоставлены ряд налоговых льгот.

При осуществлении общественного питания в объектах общественного питания, оказании бытовых услуг микроорганизациями, прибыль от реализации товаров (работ, услуг), полученной от такой деятельности на территории малых городских поселений облагается налогом на прибыль по ставке, уменьшенной на 50 процентов от общеустановленной ставки. В настоящее время ставка налога на прибыль установлена в размере 20 процентов, соответственно, при осуществлении деятельности на территории сельской местности организация вправе применять ставку налога на прибыль в размере 10 процентов.

Также освобождаются от налога на недвижимость, земельного налога, арендной платы за земельные участки, находящиеся в государственной собственности, малых городских поселений капитальные строения (здания, сооружения), которые являются объектами общественного питания, объектами бытового обслуживания либо части которых являются такими объектами, и земельные участки, на которых находятся указанные капитальные строения (здания, сооружения), у микроорганизаций при условии осуществления ими в календарном квартале вышеуказанной деятельности на территории малых городских поселений в этих капитальных строениях (зданиях, сооружениях).

Перечень малых городских поселений определен в приложении 2 к решению Минского областного Совета депутатов от 17 июля 2024 г. N 28 "Об определении перечней".

О льготах в сельской местности в сфере розничной торговли и услуг для организаций

Указом Президента Республики Беларусь от 22 сентября 2017 г. N 345 (в редакции, действующей с 1 января 2024 года) с 1 января 2024 г. по 31 декабря 2028 г. предоставлены налоговые льготы для организаций.

При осуществлении розничной торговли в торговых объектах, на торговых местах на рынках, на ярмарках, общественного питания в объектах общественного питания, оказании бытовых услуг, прибыль от реализации товаров (работ, услуг), полученной от такой деятельности на территории сельской местности облагается налогом на прибыль по ставке, уменьшенной на 50 процентов от общеустановленной ставки. В настоящее время ставка налога на прибыль установлена в размере 20 процентов, соответственно, при осуществлении деятельности на территории сельской местности организация вправе применять ставку налога на прибыль в размере 10 процентов.

Также освобождаются от налога на недвижимость, земельного налога, арендной платы за земельные участки, находящиеся в государственной собственности, расположенные на территории сельской местности капитальные строения (здания, сооружения), которые являются торговыми объектами, объектами общественного питания, объектами бытового обслуживания либо части которых являются такими объектами, и земельные участки, на которых находятся указанные капитальные строения (здания, сооружения), у организаций при условии осуществления ими в календарном квартале деятельности на территории сельской местности в этих капитальных строениях (зданиях, сооружениях).

Перечень населенных пунктов и территорий вне населенных пунктов, относящихся к территории сельской местности определены в приложении 1 к решению Минского областного Совета депутатов от 17 июля 2024 г. N 28 "Об определении перечней".

Вниманию плательщиков, наступает срок по представлению налоговой декларации (расчет) по налогу на прибыль

Налоговая декларация (расчет) по налогу на прибыль по итогам истекшего налогового периода представляется в налоговые органы не позднее 20 марта года, следующего за истекшим налоговым периодом.

Приглашаем принять участие в конкурсе видеороликов «Налоги глазами детей»

Приглашаем детей в возрасте 6-17 лет принять участие в конкурсе видеороликов «Налоги глазами детей».

Конкурс проводится в феврале-мае 2026 года. Прием заявок осуществляется инспекциями Брестской области до 24 апреля 2026 года. Максимальная продолжительность видеоролика – 4 минуты.

В видеоролике могут быть отражены следующие темы:

«Налоги – это государство. Государство – это мы»;

«Достойное будущее – это наши налоги»;

«Что такое налоги?»;

«Необычные налоги в современном мире»;

«История налогов: от древних времен до современности»;

«Налоговый инспектор глазами детей».

Участие в конкурсе является бесплатным.

Более подробную информацию можно получить в инспекциях МНС по месту регистрации.

В каких случаях индивидуальные предприниматели обязаны исчислить у уплатить налог на добавленную стоимость.

Индивидуальные предприниматели не признаются плательщиками налога на добавленную стоимость (далее-НДС) при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь.

При этом сохраняется обязанность исчислить и уплатить НДС, а также представить декларации по НДС в случае излишнего предъявления сумм НДС продавцом в ЭСЧФ и первичных учетных документах.

Кроме того, ИП, состоящие на учете в налоговых органах Беларуси, должны также уплачивать НДС:

- при ввозе товаров на территорию Беларуси;

- приобретении объектов на территории Беларуси у иностранных организаций, не состоящих на учете в налоговых органах Республики Беларусь в связи с открытием филиала или наличием оснований, указанных в подпункте 1.2 статьи 180 Налогового Кодекса Республики Беларусь, а также иностранных ИП, не состоящих на учете в налоговых органах Беларуси в качестве ИП (далее - иностранная организация, иностранный ИП);

- осуществлении предпринимательской деятельности на основе договоров поручения, комиссии и иных аналогичных договоров с иностранными организациями (иностранными ИП), не состоящими на учете в налоговых органах Беларуси, по реализации объектов, принадлежащих этим иностранным организациям (иностранным ИП);

- участии в расчетах с иностранными организациями (иностранными ИП), не состоящими на учете в налоговых органах Беларуси, на основании договоров (в том числе устанавливающих оказание услуг по заключению договора на приобретение (реализацию) работ (услуг), имущественных прав), в результате которых объекты реализуются на территории Беларуси.

Использование кассового оборудования

Советом Министров и Национальным банком 25 сентября 2025 г. принято постановление N 529/24 "Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. N 924/16", предусматривающее:

право субъектов хозяйствования до 1 марта 2029 г. в отношении товаров, подлежащих маркировке средствами идентификации, реализуемых на территории сельской местности и в торговых объектах с торговой площадью менее 200 квадратных метров не обеспечивать:

ведение дифференцированного учета;

считывания кодов маркировки кассовым оборудованием;

передачу в систему контроля кассового оборудования информации о реализации маркированных товаров;

реализацию медицинским работником в сельской местности, в которой отсутствуют аптеки, медицинских изделий и товаров аптечного ассортимента без использования кассового оборудования.

Принятие постановления позволит обеспечить дополнительный период времени для внедрения субъектами хозяйствования механизма маркировки товаров и будет способствовать удовлетворению потребительского спроса населения, проживающего в сельской местности, в том числе на медицинские изделия и товары аптечного ассортимента.

С 1 марта 2026 введена прослеживаемость в отношении крупной и мелкой бытовой техники

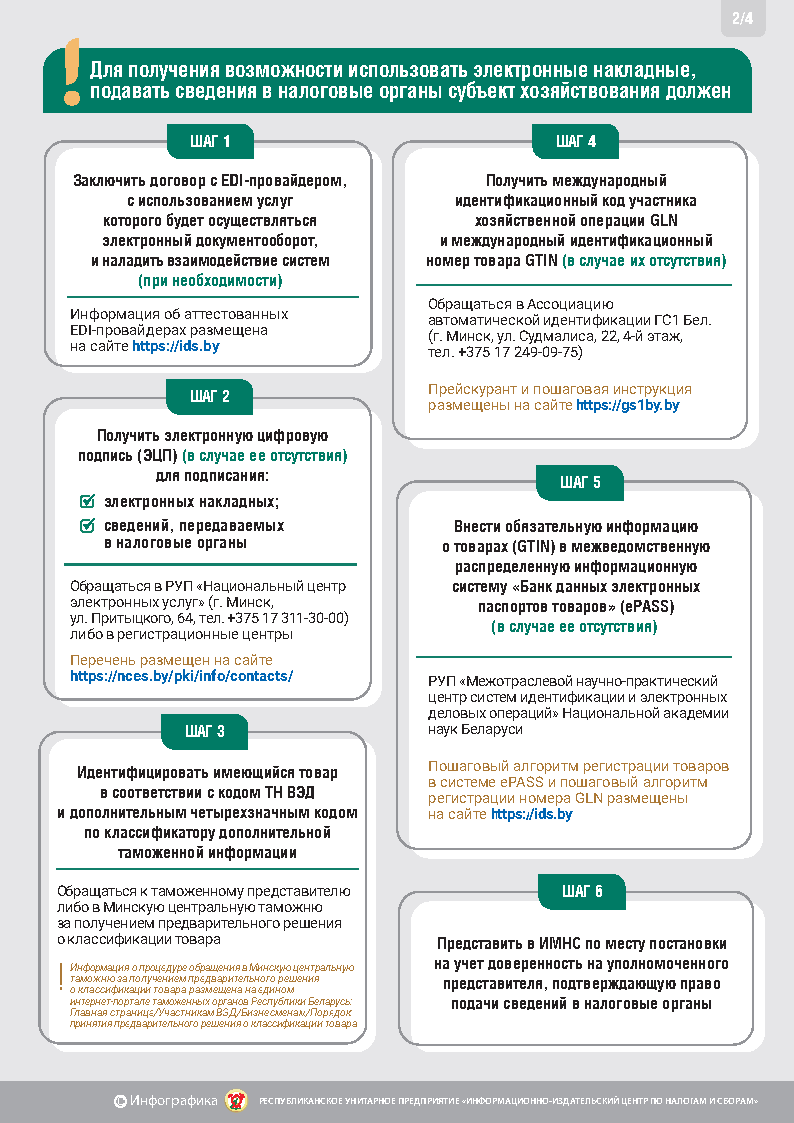

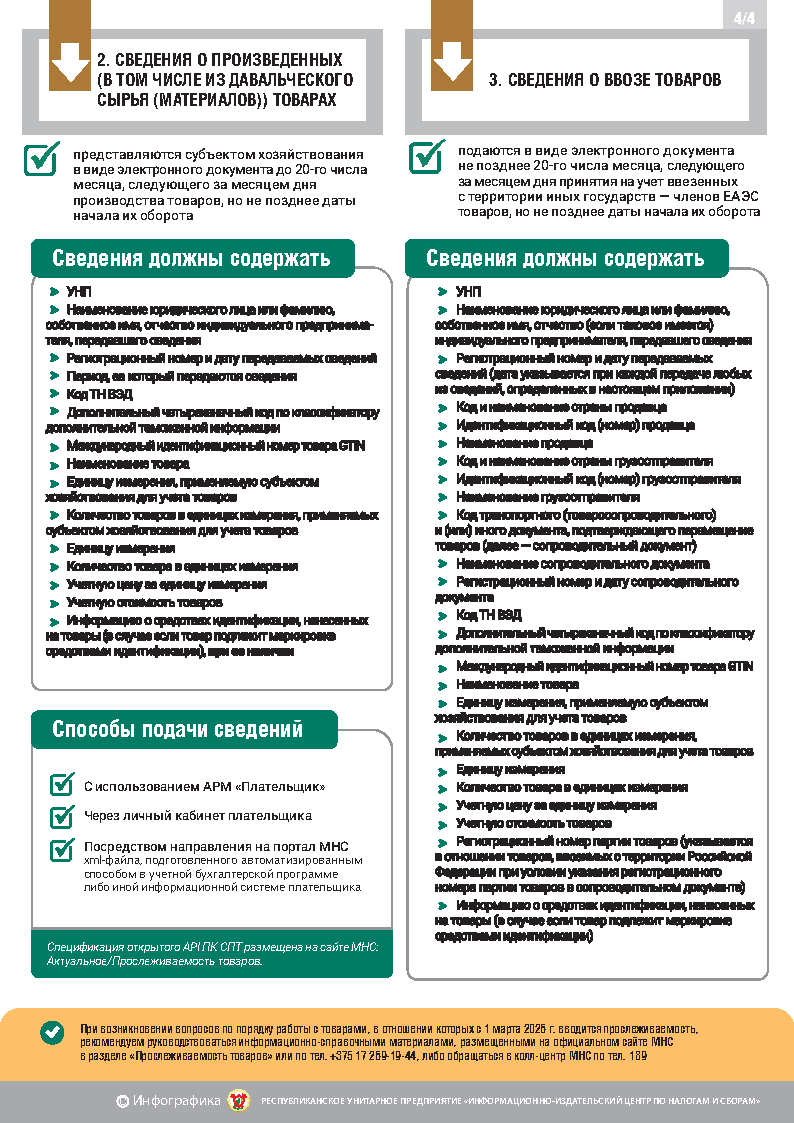

Инспекция по налогам и сборам по Московскому району г. Бреста напоминает о том, что при осуществлении операций, связанных с оборотом товаров, включенных в перечень товаров, подлежащих прослеживаемости, с 01.03.2026, юридические лица и индивидуальные предприниматели обязаны:

использовать электронные накладные;

представлять в программный комплекс ”Система прослеживаемости товаров“ (далее – ПК СПТ) полные и достоверные сведения;

вести количественный учет товаров в единицах измерения, подлежащих указанию в электронных накладных.

Также юридическим лицам и индивидуальным предпринимателям необходимо:

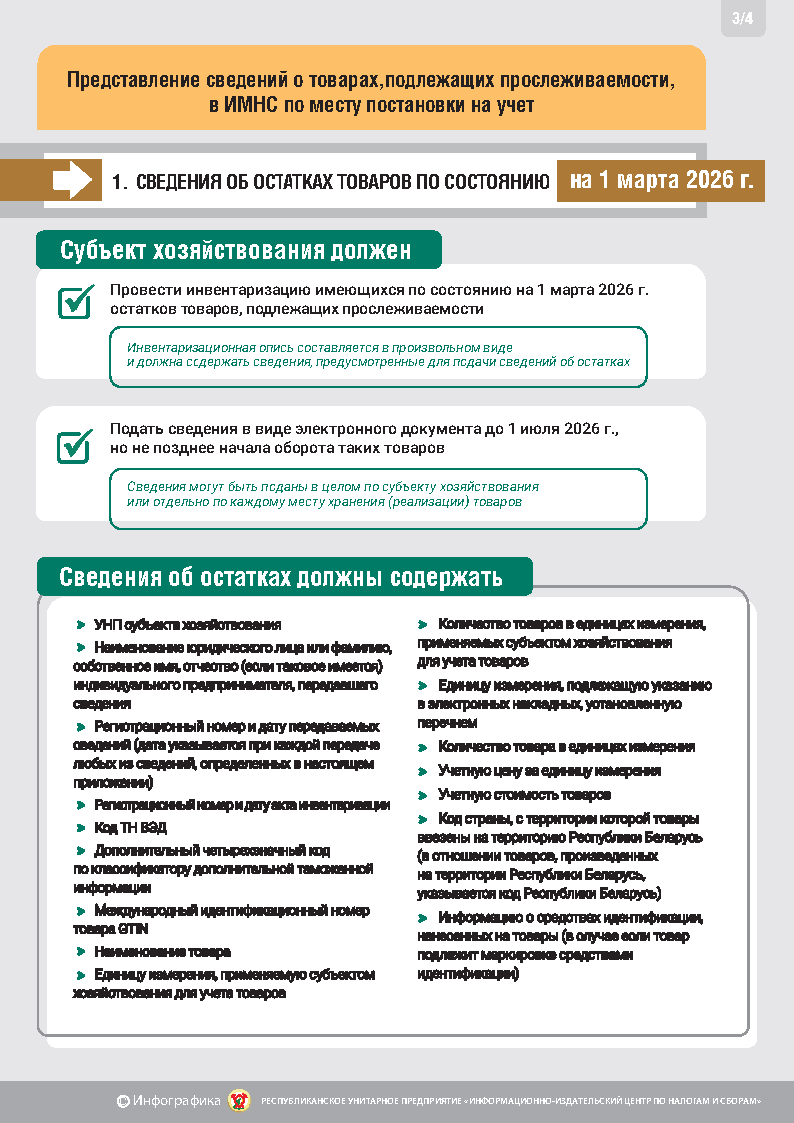

по состоянию на 1 марта 2026 провести инвентаризацию имеющихся у них остатков товаров, подлежащих прослеживаемости;

не позднее 1 июля 2026 представить в налоговые органы по месту постановки на учет сведения об остатках товаров, подлежащих прослеживаемости, но не позднее даты начала оборота таких товаров.

По результатам инвентаризации составляется инвентаризационная опись в произвольной форме, которая должна содержать информацию, необходимую для заполнения сведений об остатках.

Предоставление налоговыми агентами сведений о доходах физических лиц за 2025 год

Инспекция МНС по Московскому району г. Бреста напоминает, что в соответствии с пунктом 6 статьи 85 Налогового кодекса Республики Беларусь налоговые агенты обязаны представлять сведения о доходах физических лиц по перечню, в порядке и сроки, установленные Советом Министров Республики Беларусь.

Сведения о доходах за 2025 год налоговые агенты должны представить не позднее 01.04.2026.

Перечень, порядок и сроки представления сведений о доходах определены постановлением Совета Министров Республики Беларусь от 07.04.2021 № 201 «О представлении сведений о доходах физических лиц».

Форма сведений о доходах установлена постановлением Министерства по налогам и сборам Республики Беларусь от 15.11.2021 № 35 «О формах и перечне сведений» (приложение 9).

Сведения представляются в электронном виде на портал МНС.

Некоммерческие организации, не осуществляющие предпринимательскую деятельность (бюджетные, общественные, религиозные организации и другие), вправе представлять сведения о доходах за 2025 год в налоговый орган по месту постановки на учет в электронном виде в формате json на USB - флэш- накопителе (без ЭЦП).

С подробной информацией о представлении сведений, в том числе с Инструкцией по заполнению сведений о доходах, можно ознакомиться на сайте МНС по ссылке https://www.nalog.gov.by в разделе «Актуальное» по вкладке «Представление налоговыми агентами сведений о доходах физических лиц за 2025 год».

ПРЕДСТАВЛЕНИЕ

налоговой декларации (расчета) по подоходному налогу с физических лиц за 2025 год

Налоговые органы напоминают о том, что с 1 января 2026 года в Республике Беларусь началась кампания по декларированию физическими лицами доходов за 2025 год.

Налоговую декларацию (расчет) по подоходному налогу с физических лиц (далее – налоговая декларация) о доходах, полученных в 2025 году, физическим лицам необходимо представить не позднее 31 марта 2026 года.

Уплата физическим лицом подоходного налога с физических лиц (далее – подоходный налог), начисленного на основании представленной налоговой декларации, производится не позднее 1 июня 2026 года на основании извещения на уплату подоходного налога, вручаемого налоговым органом не позднее 30 апреля 2025 года.

С более подробной информацией можно ознакомиться на официальном сайте Министерства по налогам и сборам Республики Беларусь – nalog.gov.by в разделе:

- Физическим лицам

- Представление физическими лицами налоговой декларации по подоходному налогу

Прием налоговых деклараций(расчетов) по подоходному налогу за 2025 год осуществляется в следующем режиме:

Пн 08.00-19.00

Вт,Ср, Пт с 08.30. до 17.30, обеденный перерыв с 13.00 до 14.00

Чт 08.30-20.00

Дополнительно будет осуществляться прием налоговых деклараций (расчетов) по подоходному налогу за 2025 год в следующем режиме:

21.03.2026 (суббота) с 09.00 до 13.00

28.03.2026 (суббота) с 09.00 до 13.00

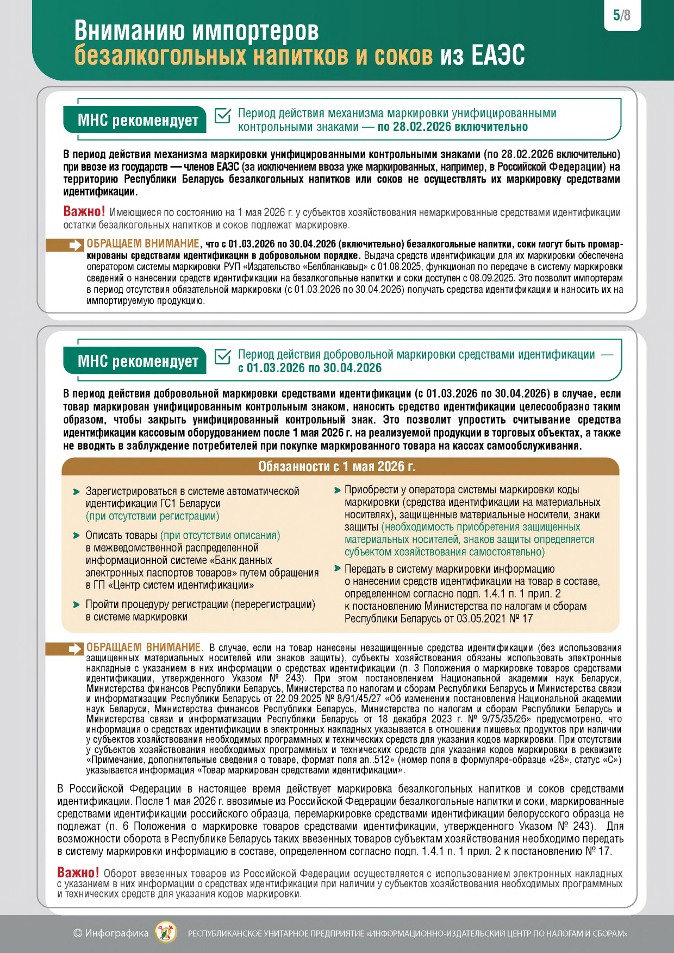

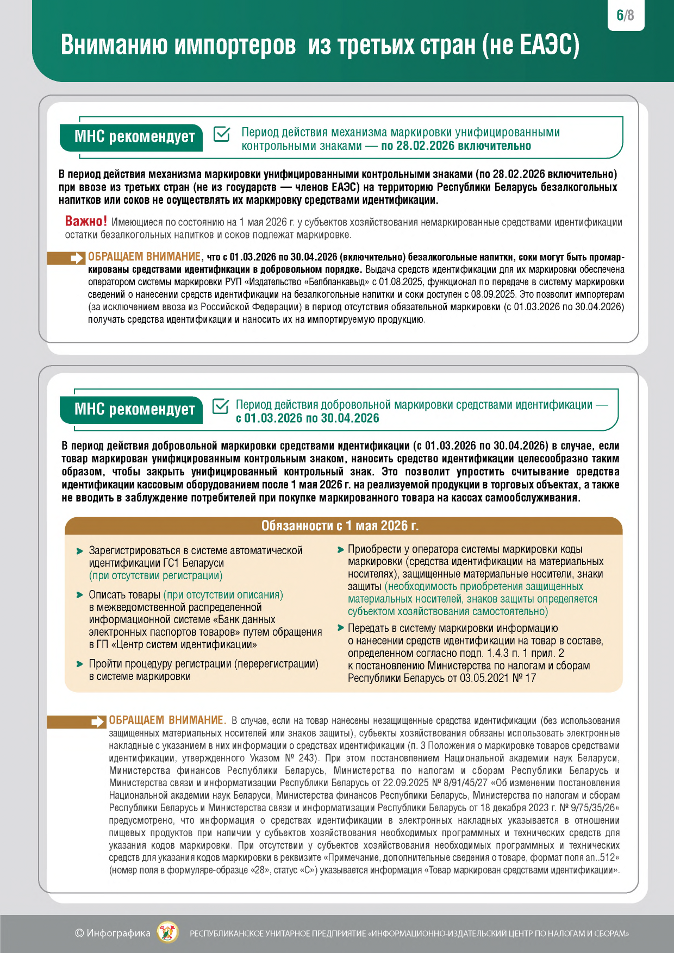

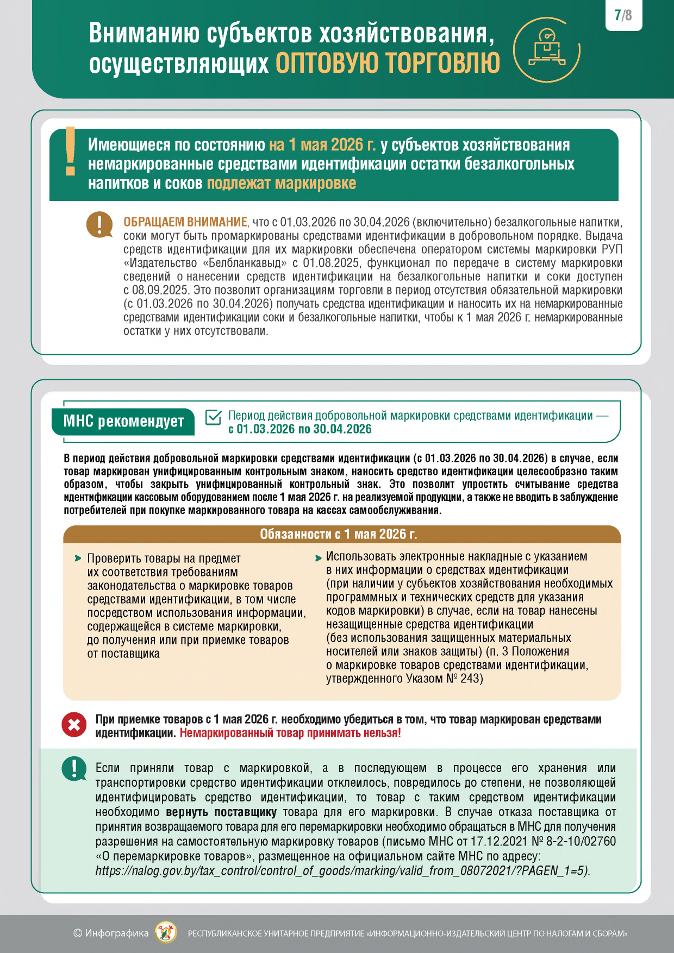

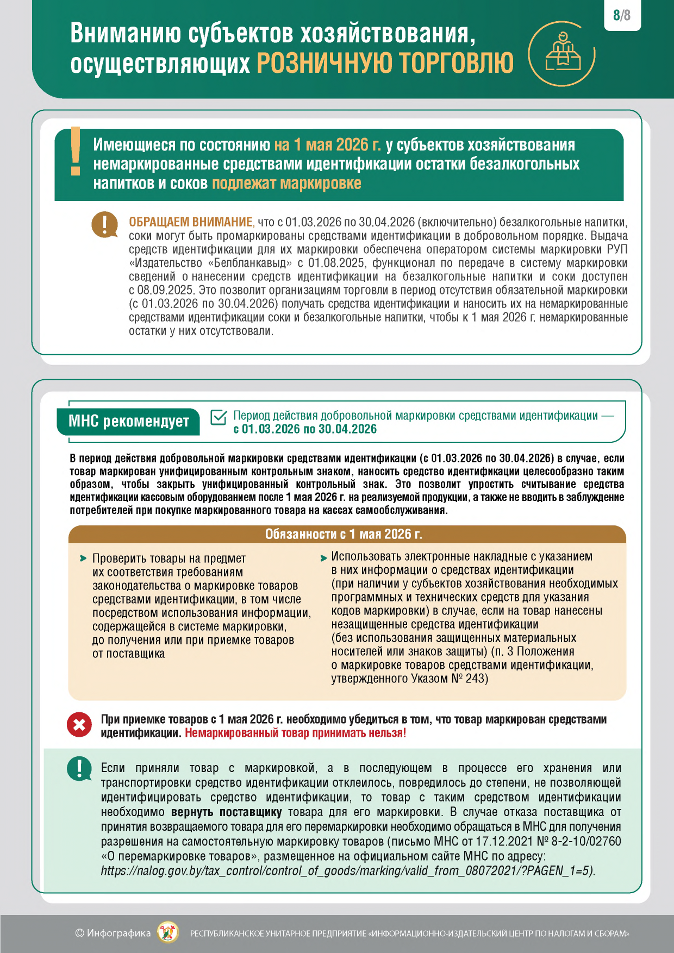

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков.

В соответствии с постановлением Совета Министров Республики Беларусь от 29.07.2011 № 1030 "О подлежащих маркировке товарах" (в редакции постановления Совета Министров Республики Беларусь от 30.12.2025 № 795):

с 12 января 2026 г. возобновлена маркировка безалкогольных напитков унифицированными контрольными знаками, в том числе ввозимых из Российской Федерации;

требования о маркировке унифицированными контрольными знаками безалкогольных напитков и соков действуют до 28 февраля 2026 г. (включительно);

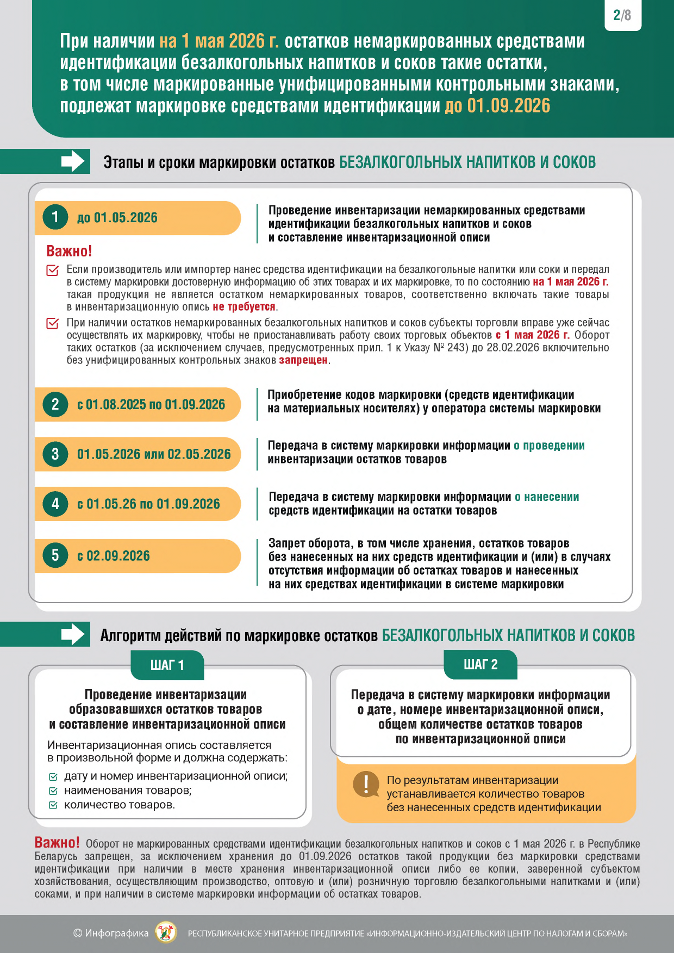

с 1 мая 2026 г. безалкогольные напитки и соки, в том числе их немаркированные средствами идентификации остатки, подлежат маркировке средствами идентификации.

При наличии на 1 мая 2026 г. остатков немаркированных средствами идентификации безалкогольных напитков и соков – такие остатки, в том числе маркированные унифицированными контрольными знаками, подлежат маркировке средствами идентификации до 1 сентября 2026 г.

Приобретение кодов маркировки (средств идентификации на материальных носителях) у оператора системы маркировки – с настоящего времени (реализация средств идентификации доступна с 01.08.2025) по 01.09.2026 (включительно);

Передача в систему маркировки информации о проведении инвентаризации остатков товаров – 1 или 2 мая 2026 г.;

Передача в систему маркировки информации о нанесении средств идентификации на остатки товаров – с 01.05.2026 по 01.09.2026 включительно;

Запрет оборота, в том числе хранение, остатков товаров без нанесенных на них средств идентификации и (или) в случаях отсутствия информации об остатках товаров и нанесенных на них средствах идентификации в системе маркировки – с 02.09.2026

Вниманию плательщиков, осуществляющих реализацию предметов одежды из меха!

Инспекция МНС по Московскому району г. Бреста информирует, что Советом Евразийской экономической комиссии 19.11.2025 принято решение № 116 «О маркировке предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха средствами идентификации и о признании утратившими силу некоторых решений Совета Евразийской экономической комиссии», в соответствии с которым в Евразийском экономическом союзе с 01.03.2026 изменяется порядок маркировки предметов одежды из меха – осуществляется переход от маркировки контрольными (идентификационными) знаками с RFID-метками к маркировке средствами идентификации в формате Data Matrix.

Вниманию плательщиков! Как правильно облагать подоходным налогом сувенирную продукцию?

На сайте nalog.gov.by во вкладке «Разъяснения и комментарии» размещено письмо МНС от 12.02.2026 № 3-2-11/00492 «О налогообложении сувенирной и (или) памятной продукции (изделий), а также призов, вознаграждений и иных поощрений, полученных в рамках проведения спортивных, спортивно-массовых и культурных мероприятий».

Об избрании отчетного периода по НДС на 2026 год

Инспекция Министерства по налогам и сборам Республики Беларусь по Брестской области информирует о том, что плательщики НДС по оборотам по реализации товаров (работ, услуг), имущественных прав (за исключением плательщиков, указанных в подпунктах 2.1 и 2.2 пункта 2 статьи 127 Налогового кодекса Республики Беларусь ) могут однократно после 20.01.2026, но не позднее 20.02.2026 проставить отметку об избрании с 01.01.2026 отчётным периодом квартал либо аннулировать ранее проставленную такую отметку путём внесения изменений и (или) дополнений в налоговую декларацию (расчёт) по НДС за 2025 год.

Об ограничении налоговых вычетов НДС по основным средствам у криптооператора (извлечение из письма МНС от 03.10.2025 № 2-2-13/Па-01161)

В соответствии с подпунктом 7.1 пункта 7 статьи 115 НК к товарам не относятся деньги и имущественные права.

Таким образом, для целей НДС основные средства относятся к товарам.

В связи с этим суммы НДС, предъявленные при приобретении (уплаченные при ввозе) основных средств, связанных с осуществлением деятельности и (или) операций по майнингу, созданию, размещению, приобретению и (или) отчуждению цифровых знаков (токенов) (далее – деятельность с токенами) не подлежат вычету у криптооператора в соответствии с подпунктом 24.18 пункта 24 статьи 133 НК.

Для целей определения не подлежащих вычету сумм НДС по основным средствам, используемым:

непосредственно для целей осуществления деятельности с токенами – принимаются суммы НДС прямым счетом;

одновременно для целей осуществления деятельности с токенами и для целей осуществления иной деятельности, полагаем возможным использовать метод распределения, обозначенный в абзаце третьем части второй подпункта 24.11 пункта 24 статьи 133 НК: суммы НДС распределяются нарастающим итогом между указанными видами деятельности пропорционально выручке (доходу), полученной по соответствующей деятельности, или иному критерию распределения, определяемому криптооператором согласно учетной политике.

Организациям об исчислении и уплате арендной платы за земельные участки в 2026 году

В целях совершенствования системы взимания арендной платы за земельные участки, находящиеся в государственной собственности (далее - арендная плата), принят Указ Президента Республики Беларусь от 17.12.2025 № 439 «Об арендной плате за земельные участки, находящиеся в государственной собственности» (далее – Указ № 439), который вступил в силу с 1 января 2026 года.

Плательщики арендной платы пользуются правами и исполняют обязанности, установленные для плательщиков налогов, сборов (пошлин).

С 2026 года юридические лица самостоятельно определяют размер арендной платы в порядке, установленном подпунктом 1.5 пункта 1 Указа № 439.

Указом № 439 устанавливается перечень земельных участков, которые освобождаются от арендной платы.

По общему правилу арендная плата за 2026 год уплачивается юридическими лицами в размере исчисленной годовой суммы арендной платы не позднее 22 февраля 2026 года или ежеквартально не позднее 22-го числа второго месяца каждого квартала в размере одной четвертой исчисленной годовой суммы арендной платы.

Более подробная информация отражена в письме МНС от 10.02.2026 № 2-2-15/00464, которое размещено на официальном сайте МНС в разделе:

ИМНС Брестской области/Справочная информация/Разъяснения.

ПРЕДСТАВЛЕНИЕ налоговой декларации (расчета) по подоходному налогу с физических лиц за 2025 год

Налоговые органы напоминают о том, что с 1 января 2026 года в Республике Беларусь началась кампания по декларированию физическими лицами доходов за 2025 год.

Налоговую декларацию (расчет) по подоходному налогу с физических лиц (далее – налоговая декларация) о доходах, полученных в 2025 году, физическим лицам необходимо представить не позднее 31 марта 2026 года.

Уплата физическим лицом подоходного налога с физических лиц (далее – подоходный налог), начисленного на основании представленной налоговой декларации, производится не позднее 1 июня 2026 года на основании извещения на уплату подоходного налога, вручаемого налоговым органом не позднее 30 апреля 2025 года.

С более подробной информацией можно ознакомиться на официальном сайте Министерства по налогам и сборам Республики Беларусь – nalog.gov.by в разделе:

- Физическим лицам

- Представление физическими лицами налоговой декларации по подоходному налогу

Порядок предоставления имущественных налоговых вычетов

Порядок предоставления имущественных налоговых вычетов регулируется статьей 211 Налогового кодекса Республики Беларусь.

Физическое лицо имеет право на получение имущественного налогового вычета в сумме фактически произведенных расходов на строительство либо приобретение на территории Республики Беларусь одноквартирного жилого дома или квартиры, а также на погашение (возврат) кредитов банков, займов, полученных от белорусских организаций или белорусских индивидуальных предпринимателей, фактически израсходованных ими на строительство либо приобретение на территории Республики Беларусь одноквартирного жилого дома или квартиры.

Право на имущественный налоговый вычет имеют физические лица и члены их семей, состоящие на учете нуждающихся в улучшении жилищных условий или состоявшие на таком учете на момент заключения договора купли-продажи, предусматривающего оплату цены одноквартирного жилого дома или квартиры в рассрочку, кредитного договора или договора займа в местном исполнительном и распорядительном органе, иных государственных органах и других государственных организациях, организациях негосударственной формы собственности, в случае, если они были признаны нуждающимися в улучшении жилищных условий по основаниям, установленным законодательными актами.

Имущественный налоговый вычет в сумме фактически произведенных расходов на строительство либо приобретение на территории Республики Беларусь одноквартирного жилого дома или квартиры предоставляется физическому лицу:

в течение календарного года - налоговым агентом, являющимся для него местом основной работы (службы, учебы);

по окончании календарного года - налоговым органом по доходам, полученным не по месту основной работы (службы, учебы) и (или) подлежащим налогообложению в соответствии с пунктом 1 статьи 219 Налогового кодекса Республики Беларусь, при подаче налоговой декларации (расчета).

Если в налоговом периоде имущественный налоговый вычет физическому лицу не предоставлялся или такой вычет был предоставлен не в полном объеме, то неиспользованная сумма переносится на последующие налоговые периоды до полного ее использования.

Порядок предоставления физическим лицам стандартных налоговых вычетов

Порядок предоставления физическим лицам стандартных налоговых вычетов регулируется статьей 209 Налогового кодекса Республики Беларусь.

При определении размера налоговой базы подоходного налога с физических лиц в 2026 году физическое лицо имеет право на получение следующих стандартных налоговых вычетов:

в размере 216 белорусских рублей в месяц при получении дохода, подлежащего налогообложению, в сумме, не превышающей 1 308 белорусских рублей в месяц;

в размере 63 белорусских рублей в месяц на ребенка до 18 лет и (или) каждого иждивенца;

в размере 120 белорусских рублей в месяц на каждого ребенка до 18 лет и (или) каждого иждивенца (для вдов (вдовцов), одинокого родителя, приемного родителя, опекуна или попечителя, а также родителей, имеющих двух и более детей в возрасте до 18 лет или детей–инвалидов в возрасте до 18 лет);

в размере 306 белорусских рублей в месяц - для отдельных (льготных) категорий физических лиц;

в размере 860 белорусских рублей в месяц — для молодых специалистов, молодых рабочих (служащих).

Стандартные налоговые вычеты предоставляются плательщику налоговым агентом, являющимся для него местом основной работы (службы, учебы).

При отсутствии места основной работы (службы, учебы) стандартные налоговые вычеты предоставляются плательщику по его письменному заявлению при предъявлении трудовой книжки, а при отсутствии трудовой книжки - по письменному заявлению плательщика с указанием причины ее отсутствия:

в течение налогового периода - налоговым агентом;

по окончании налогового периода - налоговым органом по доходам, подлежащим налогообложению в соответствии с подпунктами 1.1 - 1.8 пункта 1 статьи 219 Налогового кодекса Республики Беларусь.

При этом при отсутствии места основной работы (службы, учебы) стандартные налоговые вычеты предоставляются по выбору плательщика только одним налоговым агентом либо налоговым органом.

Что такое налог на профессиональный доход?

Налог на профессиональный доход — это специальный налоговый режим для физических лиц, который введен с 1 января 2023 года.

Применять специальный налоговый режим «Налог на профессиональный доход» вправе физические лица, получающие профессиональный доход от осуществления:

самостоятельной профессиональной деятельности;

ремесленной деятельности;

деятельности по оказанию услуг в сфере агроэкотуризма.

Виды деятельности, разрешенные для осуществления в качестве самостоятельной профессиональной деятельности поименованы в Приложении 2 к постановлению Совета Министров Республики Беларусь от 28.06.2024 № 457 «О видах индивидуальной предпринимательской деятельности»

Перечень видов деятельности, осуществляемых физическими лицами ремесленную деятельность поименованы в Приложении 3 к постановлению Совета Министров Республики Беларусь 28.06.2024 № 457 «О видах индивидуальной предпринимательской деятельности»

Для применения налога на профессиональный доход физическое лицо обязано использовать цифровую платформу — приложение «Налог на профессиональный доход».

Мы в ответе за тех, кого приручили

Если вы хотите завести домашнего любимца нужно заранее узнать, как правильно его содержать, какие платежи нужно будет совершать, какая ответственность и за что может наступить и многое другое.

Правила устанавливающие требования по содержанию домашних собак, кошек, их регистрации утверждены постановлением Совета Министров Республики Беларусь от 04.06.2021 № 834 (с изменениями и дополнениями), согласно которым в первую очередь животное обязательно нужно зарегистрировать. Сделать это можно в администрации по месту жительства, написав заявление.

Также законодательство обязывает владельцев собак ежеквартально, с момента достижения собакой возраста трех месяцев, оплачивать налог за владение собаками.

Уплате за каждый квартал подлежит сумма в размере:

- 67 бел. руб. за собаку потенциально опасной породы;

- 14 бел. руб. во всех остальных случаях.

Статьей 309-1 Налогового кодекса Республики Беларусь установлены льготы по налогу за владение собаками. Так от уплаты налога освобождаются:

Инвалиды:

- владеющие собакой-поводырем;

- I и II группы;

- III группы. Но только на одну собаку.

2. Граждане:

- достигшие общеустановленного пенсионного возраста - мужчины от 63 лет и старше, женщины от 58 лет;

- которые имеют право на пенсию по возрасту со снижением общеустановленного пенсионного возраста. Пенсионеры имеют льготы только на одну собаку.

3. Родители (усыновители, удочерители):

- которые воспитывают детей-инвалидов в возрасте до восемнадцати лет;

- в многодетных семьях с тремя и более детьми в возрасте до восемнадцати лет.

Можно не уплачивать налог только на одну собаку.

4. Граждане, проживающие в одноквартирных или блокированных жилых домах. Они могут не уплачивать налог на одну собаку.

Сумма налога включается в «жировку» на оплату жилищно-коммунальных услуг за соответствующий месяц.

Ответы на возникающие вопросы можно получить по единому телефонному номеру – 189.

За нарушение правил содержания животных, в том числе и за отсутствие их регистрации, владельца могут привлечь к административной ответственности в виде штрафа в размере от 1 до 15 базовых величин (ст. 16.30 КоАП), а неуплата налога влечет наложение штрафа в размере пятнадцати процентов от неуплаченной суммы налога, но не менее пяти десятых базовой величины (ст.14.4 КоАП).

ЕДИНЫЙ НАЛОГ С ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

* С 1 января 2026 г. расширена сфера применения единого налога для индивидуальных предпринимателей, оказывающих потребителям следующие услуги (выполняющих следующие работы):

строительство (бурение водяных скважин диаметром не более 80 миллиметров; земляные работы; электромонтажные работы; санитарно-технические работы; изоляционные работы; монтаж, наладка, ремонт и техническое обслуживание в зданиях и на других строительных объектах прочего инженерного оборудования; установка жалюзи, ставней и навесов; установка заборов, оград и аналогичных ограждений из различных материалов; установка в зданиях и на других строительных объектах оснащения и арматуры; штукатурные работы; столярные и плотницкие работы; устройство покрытий пола и облицовка стен; малярные и стекольные работы; прочие отделочные работы; прочие специальные строительные работы);

деятельность такси (перевозки пассажиров автомобилями-такси, в том числе осуществляемые по заказам, полученным с использованием средств электросвязи и глобальной компьютерной сети Интернет).

* Одновременно сохранена сфера применения единого налога для индивидуальных предпринимателей, реализующих товары, группы которых определены в подпункте 1.2 пункта 1 статьи 337 Налогового кодекса, а также для индивидуальных предпринимателей, предоставляющих места для краткосрочного проживания.

* Индивидуальные предприниматели, утратившие с 1 января 2026 г. право на применение единого налога в связи с изменением Налогового кодекса, вносят соответствующие изменения и (или) дополнения в налоговую декларацию (расчет) по единому налогу с индивидуальных предпринимателей и иных физических лиц за I квартал 2026 года и не позднее 31 марта 2026 г. представляют такую налоговую декларацию (расчет) в налоговый орган.

* Отменен понижающий коэффициент 0,5 при осуществлении индивидуальными предпринимателями и физическими лицами реализации товаров на торговых местах, выставках-продажах, ярмарках, в развозной и разносной торговли менее 15 дней в месяц.

* Увеличена ставка единого налога при доплате с 5 до 6 процентов (при превышении валовой выручки над сорокакратной суммой единого налога).

* Увеличен размер ставок единого налога, установленный в приложении 24 к Налоговому кодексу. Новые ставки единого налога индивидуальными предпринимателями и физическими лицами применяются при исчислении суммы единого налога за февраль 2026 г. и последующие календарные месяцы 2026 г., за январь 2026 г. исчисление единого налога производится по ставкам единого налога, действовавшим в 2025 г.

По новым видам деятельности новые ставки единого налога индивидуальными предпринимателями применяются при уплате налога за январь 2026 г. и последующие месяцы 2026 г.

Налоги для репетиторов!!!

Инспекция Министерства по налогам и сборам по Московскому району г. Бреста напоминает, что физические лица, планирующие оказывать услуги репетиторства, должны учитывать следующее.

Действующее в Республике Беларусь законодательство позволяет физическим лицам осуществлять определенные виды деятельности без обязательной регистрации в качестве индивидуальных предпринимателей.

В этот перечень включено, в том числе, репетиторство.

Обращаем внимание, что репетиторство – консультативные услуги, оказываемые обучающимся при получении ими основного образования, по отдельным учебным предметам и дисциплинам, образовательным областям, темам, в том числе помощь в подготовке к централизованному тестированию.

При осуществлении данного вида деятельности физическое лицо вправе по выбору производить уплату единого налога с индивидуальных предпринимателей и иных физических лиц или налога на профессиональный доход.

Более подробную информацию можно получить по единому телефонному номеру – 189.

Вниманию плательщиков!

Установлены новые формы налоговых деклараций:

- по единому налогу с индивидуальных предпринимателей и иных физлиц;

- по утилизационному сбору;

- новая форма расчета по сбору за рекламу;

- по налогу на игорный бизнес;

- по налогу на добавленную стоимость;

- по транспортному налогу, сведений о транспортных средствах, переданных в (суб-)лизинг.

Приглашаем принять участие в конкурсе видеороликов «Налоги глазами детей»

Приглашаем детей в возрасте 6-17 лет принять участие в конкурсе видеороликов «Налоги глазами детей».

Конкурс проводится в феврале-мае 2026 года. Прием заявок осуществляется инспекциями Брестской области до 24 апреля 2026 года. Максимальная продолжительность видеоролика – 4 минуты.

В видеоролике могут быть отражены следующие темы:

«Налоги – это государство. Государство – это мы»;

«Достойное будущее – это наши налоги»;

«Что такое налоги?»;

«Необычные налоги в современном мире»;

«История налогов: от древних времен до современности»;

«Налоговый инспектор глазами детей».

Участие в конкурсе является бесплатным.

Более подробную информацию можно получить в инспекциях МНС по месту регистрации.

Напоминаем о необходимости предоставления налоговыми агентами сведений о доходах физических лиц за 2025 год

Инспекция МНС по Московскому району г. Бреста напоминает, что в соответствии с пунктом 6 статьи 85 Налогового кодекса Республики Беларусь налоговые агенты обязаны представлять сведения о доходах физических лиц по перечню, в порядке и сроки, установленные Советом Министров Республики Беларусь.

Сведения о доходах за 2025 год налоговые агенты должны представить не позднее 01.04.2026.

Перечень, порядок и сроки представления сведений о доходах определены постановлением Совета Министров Республики Беларусь от 07.04.2021 № 201 «О представлении сведений о доходах физических лиц».

Форма сведений о доходах установлена постановлением Министерства по налогам и сборам Республики Беларусь от 15.11.2021 № 35 «О формах и перечне сведений» (приложение 9).

Сведения представляются в электронном виде на портал МНС.

Некоммерческие организации, не осуществляющие предпринимательскую деятельность (бюджетные, общественные, религиозные организации и другие), вправе представлять сведения о доходах за 2025 год в налоговый орган по месту постановки на учет в электронном виде в формате json на USB - флэш- накопителе (без ЭЦП).

С подробной информацией о представлении сведений, в том числе с Инструкцией по заполнению сведений о доходах, можно ознакомиться на сайте МНС по ссылке https://www.nalog.gov.by в разделе «Актуальное» по вкладке «Представление налоговыми агентами сведений о доходах физических лиц за 2025 год».

«Министерство по налогам и сборам напоминает, что до 1 марта 2026 года субъектам хозяйствования необходимо подготовиться к введению прослеживаемости машин стиральных бытовых, пылесосов, роботов-пылесосов бытовых, утюгов электрических, комбайнов кухонных бытовых, машин посудомоечных бытовых, чайников электрических, мультиварок электрических, печей микроволновых, плит и варочных панелей бытовых электрических, дрелей электрических, фенов для волос, телевизоров.

С подробной информацией по прослеживаемости товаров юридические лица и индивидуальные предприниматели могут ознакомиться на официальном сайте Министерства по налогам и сборам в разделе «Прослеживаемость товаров».

«До 1 марта 2026 г. субъектам хозяйствования необходимо подготовиться к введению прослеживаемости стиральных машин, телевизоров, мультиварок, посудомоечных машин, микроволновых печей, утюгов и другой бытовой техники. Подробнее на https://nalog.gov.by/landing-traceability/».

По Положению о создании ИП коммерческой организации (письмо МНС от 31.12.2025 № 3-1-13/04175)

Физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, вправе создать коммерческую организацию, учреждаемую одним лицом, в порядке согласно приложению к Закону № 365-З[1] (часть первая ст. 14 Закона № 365-З).

Справочно. Не допускается государственная регистрация коммерческой организации, создаваемой физическим лицом, зарегистрированным в качестве индивидуального предпринимателя, в случае включения этого лица в перечни организаций, формирований, индивидуальных предпринимателей и граждан, причастных к экстремистской деятельности, перечень организаций и физических лиц, в том числе индивидуальных предпринимателей, причастных к террористической деятельности (часть вторая ст. 14 Закона № 365-З).

При этом Закон № 365-З не содержит ограничений в периоде применения данных положений.

Учитывая изложенное, индивидуальные предприниматели вправе воспользоваться особым порядком создания юридического лица, определенным Положением о создании индивидуальным предпринимателем коммерческой организации, учреждаемой одним лицом (приложение к Закону № 365-З), как до 1 января 2026 года, так и после 1 января 2026 года.

О маркировке безалкогольных напитков

Министерство по налогам и сборам обращает внимание, что в связи с принятием постановления Совета Министров Республики Беларусь от 30.12.2025 № 795 ”Об изменении постановлений Совета Министров Республики Беларусь“ (далее – постановление № 795) с 12 января 2026 г. возобновляется маркировка унифицированными контрольными знаками безалкогольных напитков, которая временно была отменена с 1 октября 2025 г.

С 12.01.2026 все безалкогольные напитки, которые производятся в Республике Беларусь или ввозятся в Республику Беларусь, должны быть промаркированы в установленном порядке унифицированными контрольными знаками.

При этом постановлением № 795 установлено, что необходимость маркировки остатков указанных товаров отсутствует.

Таким образом, маркировать унифицированными контрольными знаками остатки безалкогольных напитков, произведенных или ввезенных в период с 01.10.2025 до 11.01.2026, не требуется.

О расширении перечня товаров, подлежащих прослеживаемости

Министерство по налогам и сборам напоминает, что с 1 марта 2026 г. расширяется перечень товаров, подлежащих прослеживаемости. Так, с указанной даты прослеживаемости будут подлежать:

стиральные машины, включая бывшие в употреблении;

новые кухонные комбайны;

новые мультиварки;

новые посудомоечные машины;

новые микроволновые печи;

новые плиты и варочные поверхности;

новые пылесосы;

новые утюги;

новые чайники;

новые дрели;

новые фены;

телевизоры включая бывшие в употреблении.

С 1 июля 2021 года в Республике Беларусь вступил в силу Указ Президента Республики Беларусь от 29 декабря 2020 г. №496 «О прослеживаемости товаров», разработанный с целью подтверждения законности оборота товаров, обеспечения экономической безопасности государства, развития электронного документооборота при осуществлении субъектами хозяйствования предпринимательской деятельности.

Советом Министров Республики Беларусь 30 декабря 2025 г. принято постановление № 795 «Об изменении постановлений Совета Министров Республики Беларусь» (далее – постановление № 795), которым предусматривается:

1. Возобновление до 28 февраля 2026 г. маркировки безалкогольных напитков унифицированными контрольными знаками;

2. Сокращение срока (с 30 апреля 2026 г. на 28 февраля 2026 г.) маркировки соков унифицированными контрольными знаками;

3. Установление необходимости маркировки остатков безалкогольных

напитков и соков, имеющихся у субъектов хозяйствования на 1 мая 2026 г;

4. Исключение из перечня товаров, подлежащих маркировке унифицированными контрольными знаками, часов, относящихся к ювелирным и другим изделиям, в связи с введением с 1 января 2026 г. в отношении них механизма маркировки средствами идентификации, предусмотренного Указом Президента Республики Беларусь от 21.10.2025 № 378 “О маркировке ювелирных и других изделий” (далее – Указ № 378).

Постановление № 795 принято в целях: создания равных условий по маркировке соков и безалкогольных напитков унифицированными контрольными знаками; установления переходного периода с 1 марта 2026 г. по 30 апреля 2026 г., в течение которого маркировка унифицированными контрольными знаками или средствами идентификации соков и безалкогольных напитков является не обязательной. Переходный период предоставляется для реализации остатков товаров, промаркированных унифицированными контрольными знаками, и перехода производителей, импортеров и организаций розничной торговли на маркировку безалкогольных напитков и соков средствами идентификации; упрощения реализации с 1 мая 2026 г. безалкогольных напитков и соков в розничных торговых объектах с применением кассового оборудования.

Положения постановления № 795, предусматривающие исключение из перечня товаров, подлежащих маркировке унифицированными контрольными знаками, часов, относящихся к ювелирным и другим изделиям, вступают в силу с 1 января 2026 г. Нормы о возобновлении до 28 февраля 2026 г. маркировки безалкогольных напитков унифицированными контрольными знаками, вступают в силу через 10 дней после официального опубликования постановления.

Представление налоговой декларации (расчета) по подоходному налогу с физических лиц за 2025 год

Инспекция по Московскому району г. Бреста информирует о том, что с 1 января 2026 года в Республике Беларусь началась кампания по декларированию физическими лицами доходов за 2025 год.

Налоговую декларацию (расчет) по подоходному налогу с физических лиц (далее - налоговая декларация) о доходах, полученных в 2025 году, физическим лицам необходимо представить не позднее 31 марта 2026 года.

Уплата физическим лицом подоходного налога с физических лиц (далее – подоходный налог), исчисленного на основании представленной налоговой декларации, производится не позднее 1 июня 2026 года на основании извещения на уплату подоходного налога, вручаемого налоговым органом не позднее 30 апреля 2026 года.

О направлении электронного счет-фактуры (ЭСЧФ) по полученным займам

С 09.12.2025 реализована техническая возможность представлять в соответствии с пунктом 1 статьи 97 Налогового кодекса Республики Беларусь информацию о займах, полученных организацией от взаимозависимого белорусского физического лица или от организации, применяющей особый режим налогообложения, путем внесения сведений в ЭСЧФ и направления его с использованием Портала ЭСЧФ.

ЭСЧФ необходимо выставлять по указанным займам, полученным с декабря 2025 года.

Вниманию организаций!

С 1 января 2026 г. вступил в силу запрет на применение единого налога для производителей сельскохозяйственной продукции для организаций, являющихся участниками договора простого товарищества (договора о совместной деятельности), введенный Законом Республики Беларусь от 13.12.2024 № 47-З «Об изменении законов».

Вниманию организаторов азартных игр!

Законом Республики Беларусь от 30 декабря 2025 г. № 127-З «Об изменении законов по вопросам налоговых правоотношений» с 1 января 2026 г. увеличена с 4 до 5 процентов ставка подоходного налога с физических лиц в виде выигрышей, выплачиваемых физическим лицам белорусскими организаторами азартных игр (пункт 4 статьи 214 НК).

С 1 января 2026 г. организаторы азартных игр, содержащие игорные заведения, виртуальные игорные заведения, при выполнении функций налогового агента, обязаны исчислять и удерживать при выплате выигрышей подоходный налог с физических лиц по ставке 5 процентов.

Учет доходов, выплаченных в виде выигрышей и удержанного подоходного налога с физических лиц по каждому физическому лицу, получившему доход от организаторов азартных игр, ведется в специальной компьютерной кассовой системе, обеспечивающей контроль за оборами в сфере игорного бизнеса (далее - СККС).

В СККС реализован соответствующий функционал, который будет доступен для использования организаторами азартных игр с 00:00 1 января 2026 г.

При необходимости, по вопросам, связанным с использованием доработанного функционала СККС, организаторы азартных игр могут обратится в службу технической поддержки ООО «Мониторинговый центр по игорному бизнесу» по телефонам: +375 (17) 316 17 33; +375 (44) 574 07 01; +375 (33) 360 07 01; +375 (25) 701 07 01.

О необходимости маркировки до 01.02.2026 остатков мобильных телефонов, ноутбуков (планшетов)

Министерство по налогам и сборам напоминает субъектам хозяйствования о необходимости не позднее 01.02.2026 промаркировать остатки немаркированных ноутбуков и смартфонов, включенных в перечень товаров, подлежащих маркировке средствами идентификации.

Пошаговый алгоритм маркировки остатков размещен на сайте nalog.gov.by

О представлении налоговой декларации по транспортному налогу

С 2024 г. внедрена система префайлинга и в отношении транспортного налога, в рамках которого налоговыми органами для плательщиков-организаций не позднее 30 января 2026 года будут сформированы налоговые декларации (расчеты) по транспортному налогу с организаций за 2025 год, предварительно заполненные на основании сведений о транспортных средствах организаций за 2025 год, полученных от Государственной автомобильной инспекции Министерства внутренних дел (далее - предварительно заполненная декларация).

В случае несоответствия сведений о транспортных средствах организации, отраженных в предварительно заполненной декларации, сведениям, содержащимся в имеющихся у организации документах на транспортные средства, необходимо внести соответствующие корректировки в предварительно заполненную декларацию и не позднее 20 февраля 2026 года направить в налоговые органы подписанную электронной цифровой подписью налоговую декларацию (расчет) по транспортному налогу с организаций за 2025 год.

Об уплате НДС при приобретении товаров подотчетными лицами через электронную торговую площадку «OZON» (извлечение из письма МНС от 10.12.2025 № 2-1-13/07170)

Иностранные организации, осуществляющие электронную дистанционную продажу товаров, при реализации покупателям Республики Беларусь – физическим лицам при электронной дистанционной продаже товаров, местом реализации которых согласно подпункту 1.3 пункта 1 статьи 116 Налогового кодекса Республики Беларусь (далее – НК) признается территория Республики Беларусь, обязаны встать на учет в налоговом органе Республики Беларусь, производить исчисление и уплату налога на добавленную стоимость (далее – НДС), представлять налоговую декларацию (расчет) по НДС (подп. 1.7 п. 1 ст. 70, п. 1 ст. 1411 НК).

Перечень таких иностранных организаций, состоящих на учете в налоговых органах Республики Беларусь (далее – Перечень), размещается на официальном сайте Министерства по налогам и сборам в сети Интернет (вкладка «Перечень иностранных лиц» в электронном сервисе «е-НДС иностранного лица»).

Согласно Перечню ООО «Интернет Решения» (LIMITED LIABILITY COMPANY «INTERNET SOLUTIONS», наименование торгового знака «OZON»), состоит на учете в инспекции МНС по г. Минску с 30.09.2022 как иностранная организация, осуществляющая электронную дистанционную продажу товаров (УНП 102403809).

Таким образом, обязанность уплаты НДС в отношении стоимости товаров, реализованных иностранным продавцом через электронную торговую площадку «OZON» физическому лицу, возложена на ООО «Интернет Решения». У белорусской организации, подотчетное лицо которой приобрело товары, в этой ситуации не возникает обязанности исчисления и уплаты НДС.

О предоставлении налоговыми агентами сведений о доходах физических лиц за 2025 год

Инспекция МНС по Московскому району г. Бреста информирует.

На основании норм пункта 6 статьи 85 Налогового кодекса Республики Беларусь (далее – НК) государственные органы, иные организации, представительства иностранных организаций, открытые в порядке, установленном законодательством, белорусские индивидуальные предприниматели, областные (Минская городская) нотариальные палаты, нотариусы, осуществляющие нотариальную деятельность в нотариальных бюро, филиалы, в том числе филиалы иностранных организаций, обязаны представить не позднее 1 апреля 2026 года сведения о доходах физических лиц за 2025 год (далее – сведения о доходах).

Сведения о доходах представляются налоговыми агентами в отношении доходов физических лиц, признаваемых объектами налогообложения подоходным налогом, облагаемых по различным ставкам подоходного налога, включая сведения о льготах и суммах подоходного налога.

Перечень доходов физических лиц, в отношении которых сведения не представляются, указан в части второй пункта 6 статьи 85 НК.

Форма сведений о доходах установлена согласно приложению 9 к постановлению Министерства по налогам и сборам Республики Беларусь от 15.11.2021 № 35 «О формах и перечне сведений».

Сведения о доходах представляются в виде электронного документа на портал МНС, за исключением отдельных случаев.

Представить сведения о доходах на USB-флеш-накопителях (без ЭЦП) вправе следующие налоговые агенты:

некоммерческие организации, не осуществляющие предпринимательскую деятельность и не имеющие ЭЦП;

признаваемые налоговыми агентами организации, представительства, индивидуальные предприниматели, в отношении которых применяются процедуры в деле о несостоятельности или банкротстве, за исключением санации, или находящиеся в процессе ликвидации (прекращения деятельности), нотариусы, в отношении которых приняты решения об аннулировании свидетельства на осуществление нотариальной деятельности.

Информация о порядке представления в 2025 году налоговыми агентами сведений о доходах размещена на официальном сайте МНС - nalog.gov.by: Главная страница / раздел «Актуальное» / Представление налоговым агентом сведений о доходах физических лиц за 2025 год.

О внедрении функционала по передаче сведений в систему маркировки на основании договора поручения

Инспекция МНС по Московскому району г. Бреста сообщает, что оператором государственной информационной системы маркировки товаров унифицированными контрольными знаками или средствами идентификации (далее - система маркировки) РУП «Издательство «Белбланкавыд» в ГИС «Электронный знак» внедрен в промышленную эксплуатацию функционал по передаче сведений в систему маркировки на основании договора поручения.

Справочно:

Указанный функционал предназначен для предоставления прав доступа субъектам хозяйствования Республики Беларусь, которые оказывают услуги участникам оборота товаров (далее - Доверители) по маркировке товаров унифицированными контрольными знаками и средствами идентификации на основании договора поручения или иного документа, выполнения операций в системе маркировки от имени Доверителя.

Актуальная эксплуатационная документация опубликована на сайте оператора системы маркировки datamark.by в разделе «Документация».

О порядке и сроках передачи сведений об остатках товаров в программный комплекс «Система прослеживаемости товаров» (далее – ПК СПТ) при переходе индивидуального предпринимателя в статус коммерческой организации.

Порядок действий индивидуального предпринимателя и созданной им коммерческой организации для внесения в ПК СПТ сведений об остатках товаров, подлежащих прослеживаемости, имеющихся у индивидуального предпринимателя на дату прекращения им деятельности, описан в подпункта 1.12 пункта 1 и 3.8 пункта 3 Примерного алгоритма действий при переходе индивидуального предпринимателя (далее – ИП) в статус коммерческой организации, размещенного на официальном сайте Министерства экономики https://economy.gov.by/uploads/files/Algoritm-IP-jurlitso-got.pdf, а также в пункте 4 Рекомендаций по вопросам, относящимся к компетенции налоговых органов, при создании индивидуальным предпринимателем коммерческой организации, учреждаемой одним лицом (направлялись в адрес подведомственных инспекций письмом МНС от 22.04.2025 № 3-1-13/01494).

Обращаем внимание, что помимо предоставления созданной коммерческой организацией в инспекцию МНС копии передаточного акта для передачи товаров, подлежащих прослеживаемости, на баланс такой организации в ПК СПТ, она должна передать сведения об остатках товаров в ПК СПТ посредством личного кабинета плательщика с использованием функционала «Подать сведения об остатках товаров организаций, созданных в соответствии с Законом от 22.04.2024 № 365-З».

В части передачи товаров, подлежащих прослеживаемости, на баланс в ПК СПТ при реорганизации юридических лиц сообщаем следующее.

В соответствии со статьей 54 Гражданского кодекса Республики Беларусь правопреемство при реорганизации юридических лиц происходит следующим образом:

при слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом;

при присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом;

при разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с разделительным балансом;

при выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них в соответствии с разделительным балансом переходят права и обязанности реорганизованного юридического лица;

при преобразовании юридического лица одной организационно правовой формы в юридическое лицо другой организационно-правовой формы к последнему переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом, за исключением прав и обязанностей, которые не могут принадлежать такому юридическому лицу.

Учитывая изложенное, при передаче товаров, подлежащих прослеживаемости (включая их транспортировку или перемещение от одного юридического лица к другому), другому юридическому лицу при реорганизации фактическим владельцем таких товаров должна быть создана электронная накладная, в которой грузополучателем указывается организация, которой такие товары передаются в соответствии с передаточным актом (разделительным балансом). В качестве основания отпуска полагаем возможным указание в электронной накладной реквизитов передаточного акта или разделительного баланса.

Отдел информационно-разъяснительной работы инспекции МНС по Московскому району г. Бреста