ИМНС по Московскому району г. Бреста информирует

Вниманию плательщиков НПД! Налоговые органы информируют

Во избежание необоснованного начисления фиксированного минимального налога на профессиональный доход (НПД) в размере 45 рублей в месяц (для пенсионеров - 18 рублей), важно официально прекратить учет.

Граждане, удалившие приложение «Профдоход», но не прошедшие процедуру «Снятие с учета» в приложении «Профдоход», как и ранее являются плательщиками НПД, система автоматически начислит фиксированный платеж.

Во избежание необоснованного начисления НПД необходимо не позднее 30 июня 2026 г. в приложении «Профдоход» выполнить следующие шаги:

1. Установите приложение заново на любое устройство.

2. Войдите в приложение, если логин или пароль забыли, восстановите через приложение или обратитесь в любую инспекцию МНС.

3. Пройдите процедуру «Снятие с учета» - перейдите по пути: «Настройки» - «Учётная запись» - «Снятие с учёта», подтвердите свое решение.

После выполнения этих шагов физическое лицо будет исключено из реестра плательщиков НПД, и налог не будет начисляться.

СКАЖИ «НЕТ» ЗАРПЛАТЕ «В КОНВЕРТЕ»!

В настоящее время одним из самых распространенных нарушений среди субъектов хозяйствования является выплата заработной платы «в конвертах», то есть оплата труда работников без соответствующего документального оформления и отражения в бухгалтерском и налоговом учетах.

Целью таких выплат является уход от уплаты подоходного налога с физических лиц и страховых взносов в ФСЗН.

Стремление субъекта хозяйствования получить выгоду при осуществлении предпринимательской деятельности вполне оправдано. Однако не стоит забывать о действующих правилах, в частности, нормах налогового законодательства, пренебрежение которыми может привести к весьма негативным последствиям.

Управлением камерального контроля инспекции МНС по Московскому району г.Бреста за 5 месяцев текущего года в отношении 61 субъекта хозяйствования установлены нарушения, которые указывают на факт неуплаты подоходного налога (несвоевременной уплаты подоходного налога), в связи с чем в адрес таких плательщиков направлены соответствующие уведомления.

Плательщиками добровольно внесены исправления в налоговые декларации. Сумма доначисленного и добровольно уплаченного подоходного налога составила более 3,0 млн. рублей.

Вместе с тем нередки случаи, когда в отношении плательщиков, которые проигнорировали такие меры и добровольно не исполнили свои налоговые обязательства, проводятся контрольные мероприятия, по результатам которых, помимо налогов, предъявляются к уплате пени и административные штрафы.

Кроме того, инспекцией в текущем году у 36 субъектов предпринимательской деятельности установлены нарушения в части принятия наличных денежных средств, что является неучтенной выручкой, которая в свою очередь является источником выплаты заработной платы «в конвертах».

Инспекция обращает внимание, что в соответствии с Налоговым кодексом Республики Беларусь при установлении фактов уклонения от уплаты подоходного налога с физических лиц путем выплаты доходов в виде заработной платы «в конвертах» без отражения на счетах бухгалтерского учета и отчетности налог взыскивается исключительно за счет средств налогового агента, т.е. нанимателя.

О фактах выплаты заработной платы «в конвертах» следует информировать по номеру телефона 189 или путем отправки письменного сообщения в налоговый орган по месту регистрации.

В заключение хотелось бы отметить, что в результате противоправных действий, связанных с выплатой заработной платы «в конвертах», происходит значительное причинение вреда не только интересам государства и общества, но и собственным интересам граждан.

Живите мудро! Трудитесь честно!

НАЛОГОВЫЙ КОНТРОЛЬ ЗА АВТОМОБИЛЯМИ-ТАКСИ

Налоговые органы продолжают осуществлять контроль в сфере перевозок пассажиров автомобилями-такси.

При этом, в первую очередь, в инспекции МНС по Московскому району г. Бреста (далее – инспекция) используются меры профилактического и предупредительного характера, в том числе распространяются памятки с указанием основных требований законодательства и предупреждением о последствиях его несоблюдения; в средствах массовой информации широко освещаются выявленные в ходе проверок нарушения, типичные для перевозчиков.

Но несмотря на вышеуказанные мероприятия налоговыми органами все также выявляются субъекты хозяйствования, допускающие нарушения налогового и иного законодательства.

За 2025 год и истекший период 2026 года в адрес 101 субъекта хозяйствования, занятых перевозками пассажиров автомобилями такси, инспекцией направлено 139 уведомлений о добровольном внесении исправлений в налоговые декларации в части неполноты исчисления и уплаты налогов. Согласно представленным уточненным налоговым декларациям субъектами хозяйствования добровольно уплачено в бюджет налогов на сумму свыше 0,5 млн. руб.

При нежелании плательщика самостоятельно устранить выявленные нарушения и уплатить причитающиеся налоги в добровольном порядке - назначаются контрольные мероприятия.

Так, по результатам проведенных проверок в отношении 11 субъектов хозяйствования, осуществляющих перевозки пассажиров автомобилями такси, предъявлено к уплате в бюджет налогов на сумму более 4,0 млн. руб., виновные лица привлечены к административной ответственности на сумму штрафов в размере 0,2 млн. руб.

Кроме того, за указанный период вынесено 109 постановлений в отношении перевозчиков такси за нарушение законодательства в сфере перевозки пассажиров, общая сумма предъявленных штрафов составила свыше 1,0 млн. руб.

В числе основных нарушений:

занижение (сокрытие) выручки от оказания услуг (принятие выручки без кассового оборудования, водители не пробивали и не выдавали пассажирам кассовый чек);

завышение затрат на суммы расходов, не подтвержденных документально (приобретение топлива без подтверждающих документов);

выплата зарплаты «в конвертах» (работникам выдавали доходы из сокрытой выручки без отражения в учете).

Информация о выявленных нарушениях передается в Фонд социальной защиты населения и «Белгосстрах» для дальнейшего взыскания причитающихся отчислений с сумм зарплаты «в конвертах».

К примеру: в отношении ООО «К», осуществлявшего перевозку пассажиров автомобилями-такси, проведена внеплановая проверка в связи с наличием информации, свидетельствующей о совершенном нарушении законодательства.

По результатам проверки установлено сокрытие выручки от оказания услуг по перевозке пассажиров за 2020-2025 годы в размере более 5,5 млн. руб., а также незачисление денежных средств, принятых водителями за наличный расчет от пассажиров, на расчетные счета организации, которые оставались в распоряжении должностных лиц и работников организации в виде полученного дохода (заработной платы). В то же время подоходный налог с физических лиц с указанных сумм полученного дохода в бюджет не уплачивался.

По результатам проверки ООО «К» предъявлены к уплате в бюджет налоги и пени в сумме свыше 2,3 млн. руб., а материалы проверки направлены в органы Департамента финансовых расследований для дачи правовой оценки.

В целях предотвращения негативных последствий при ведении бизнеса, в том числе в виде штрафов и наказаний от контролирующих органов, налоговые органы призывают к неукоснительному соблюдению норм законодательства.

Живите мудро! Трудитесь честно!

Музыкальное сопровождение юбилеев и свадеб: выбираем правильный статус плательщика

Инспекция Министерства по налогам и сборам Республики Беларусь по Московскому району г. Бреста напоминает, что с 1 октября 2024 года в перечнях видов деятельности, разрешенных для осуществления в качестве индивидуального предпринимателя либо в качестве самостоятельной профессиональной деятельности, не содержится деятельность актеров, танцоров, музыкантов, исполнителей разговорного жанра, выступающих индивидуально, предоставление услуг тамадой, музыкально-развлекательное обслуживание свадеб, юбилеев и прочих торжественных мероприятий, деятельность, связанная с поздравлением с днем рождения, Новым годом и иными праздниками независимо от места их проведения.

Соответственно, осуществление такой деятельности возможно только в статусе коммерческой организации.

Сбор с заготовителей: что нужно знать бизнесу?

Плательщиками сбора с заготовителей признаются организации и индивидуальные предприниматели, осуществляющие промысловую заготовку (закупку) дикорастущих растений (их частей), грибов, технического и лекарственного растительного сырья в целях промышленной переработки.

С 01.01.2026 года обязанность по исчислению и уплате сбора распространяется на белорусские организации или ИП, которые осуществляют промысловую заготовку (закупку) в целях промышленной переработки либо реализации на основании договоров комиссии, поручения или иных аналогичных договоров, выступая в качестве комитента, доверителя, иного аналогичного лица, а комиссионером, поверенным, иным аналогичным лицом являются:

- иностранное юридическое лицо, у которого нет филиала в Беларуси;

- физическое лицо-нерезидент, в том числе индивидуальный предприниматель.

Объектом обложения сбором с заготовителей признается осуществление промысловой заготовки (закупки) дикорастущих растений (их частей), грибов, технического и лекарственного растительного сырья в целях их промышленной переработки или реализации, в том числе при ее осуществлении на основании договоров комиссии, поручения или иных аналогичных гражданско-правовых договоров, за исключением их заготовки, при которой плательщиком внесена плата за побочное лесное пользование либо применено освобождение от указанной платы.

Налоговая база сбора с заготовителей определяется как стоимость объема заготовки (закупки), определенная исходя из заготовительных (закупочных) цен.

Ставки сбора с заготовителей устанавливаются в размере, не превышающем пяти (5) процентов и утверждаются местными советами депутатов соответствующими решениями.

Сбор уплачивается ежеквартально не позднее 22-го числа месяца, следующего за истекшим кварталом.

Льготы по земельному налогу предусмотренные для физических лиц

Инспекция МНС по Московскому району г. Бреста напоминает физическим лицам, что объектами налогообложения земельным налогом признаются расположенные на территории Республики Беларусь земельные участки и доли в праве на них (далее - земельные участки):

принадлежащие физическим лицам на праве частной собственности, пожизненного наследуемого владения или временного пользования, а также принятые ими по наследству;

От земельного налога освобождаются:

земельные участки, предоставленные членам многодетных семей для строительства и обслуживания одноквартирного, блокированного жилого дома или строительства и обслуживания зарегистрированных организацией по государственной регистрации недвижимого имущества, прав на него и сделок с ним квартир в блокированном жилом доме, ведения личного подсобного хозяйства, огородничества, коллективного садоводства, сенокошения, выпаса сельскохозяйственных животных, дачного строительства, в виде служебного земельного надела, для народных художественных ремесел, строительства (установки) временных индивидуальных гаражей;

земельные участки, предоставленные для ведения личного подсобного хозяйства, огородничества, коллективного садоводства, сенокошения, выпаса сельскохозяйственных животных, дачного строительства, в виде служебного земельного надела, для народных художественных ремесел, строительства (установки) временных индивидуальных гаражей:

лицам, достигшим общеустановленного пенсионного возраста, или лицам, имеющим право на пенсию по возрасту со снижением общеустановленного пенсионного возраста;

инвалидам I и II группы;

несовершеннолетним детям;

лицам, признанным недееспособными;

военнослужащим срочной военной службы;

физическим лицам, проходящим альтернативную службу;

участникам Великой Отечественной войны и иным лицам, имеющим право на льготное налогообложение в соответствии с Законом Республики Беларусь "О ветеранах";

Один земельный участок, предоставленный для строительства и обслуживания одноквартирного, блокированного жилого дома или строительства и обслуживания зарегистрированных организацией по государственной регистрации недвижимого имущества, прав на него и сделок с ним квартир в блокированном жилом доме:

лицу, достигшему общеустановленного пенсионного возраста, или лицу, имеющему право на пенсию по возрасту со снижением общеустановленного пенсионного возраста;

инвалиду I или II группы;

несовершеннолетнему ребенку;

лицу, признанному недееспособным;

военнослужащему срочной военной службы;

физическому лицу, проходящему альтернативную службу;

участнику Великой Отечественной войны и иному лицу, имеющему право на льготное налогообложение в соответствии с Законом Республики Беларусь «О ветеранах».

При наличии у таких лиц, двух и более объектов налогообложения, налоговая льгота предоставляется в отношении одного объекта налогообложения, налоговая база которого больше, чем налоговая база иных таких объектов налогообложения, принадлежащих плательщику.

При наличии двух и более таких объектов налогообложения, налоговая база которых равна между собой, налоговая льгота предоставляется в отношении одного объекта налогообложения, приобретенного (полученного) плательщиком ранее других;

Земельные участки, предоставленные для строительства и обслуживания одноквартирного, блокированного жилого дома или строительства и обслуживания зарегистрированных организацией по государственной регистрации недвижимого имущества, прав на него и сделок с ним квартир в блокированном жилом доме, для ведения личного подсобного хозяйства, огородничества, коллективного садоводства, сенокошения, выпаса сельскохозяйственных животных, дачного строительства, в виде служебного земельного надела, для народных художественных ремесел, строительства (установки) временных индивидуальных гаражей и расположенные на территории радиоактивного загрязнения в зоне последующего отселения или в зоне с правом на отселение.

Обратите внимание!

Освобождение от уплаты земельного налога предоставляется:

с 1-го числа месяца, в котором у физического лица возникло право на льготу;

по последнее число месяца, в котором право на льготу физическим лицом утрачено.

Налоговые льготы не распространяются на самовольно занятые земельные участки.

Вниманию абитуриентов и их законных представителей!

О целевой подготовке и дальнейшем трудоустройстве в налоговых органах Республики Беларусь!

Вниманию абитуриентов, заинтересованных в получении высшего образования по следующим специальностям: бухгалтерский учет, анализ и аудит, финансы и кредит, экономика и управление и государственный аудит на условиях целевой подготовки и желающих трудоустроиться в налоговые органы Республики Беларусь.

Инспекциями Министерства по налогам и сборам Республики Беларусь в рамках утвержденных Министерством образования Республики Беларусь и Министерством транспорта и коммуникаций Республики Беларусь количеств мест на условиях целевой подготовки осуществляется заключение договоров на целевую подготовку специалистов.

В случае заинтересованности необходимо до 20 июня 2026 г. обратиться в кадровую службу инспекций Министерства по налогам и сборам Республики Беларусь, с которой заинтересованы в заключении договора.

О продлении субъектами хозяйствования срока действия сертификата электронной цифровой подписи (ЭЦП)

МНС напоминает о необходимости продления субъектами хозяйствования срока действия сертификата ЭЦП. При заблаговременном продлении срок действия текущего сертификата ЭЦП сохраняется, а также становится доступной услуга дистанционного продления.

Информация об услуге дистанционного издания сертификата индивидуального предпринимателя и юридического лица с использованием действующего сертификата размещена на официальном сайте РУП «Национальный центр электронных услуг» в разделе «Сертификаты ЭЦП и носители».

Обращаем внимание, что в рамках оказания вышеназванной услуги дополнительный атрибутный сертификат для ФСЗН не издается.

Подробная информация о порядке получения ЭЦП, включая перечень необходимых документов, содержится на официальном сайте МНС в разделе «Актуальное/ ЭЦП».

О реализации продукции на рынках Российской Федерации в условиях системы подтверждения ожидания поставки товаров (СПОТ)

Министерство по налогам и сборам Республики Беларусь с учетом пояснений Федеральной налоговой службы России сообщает.

С 1 июня 2026 г. ввоз автомобильным транспортом реализуемых или подлежащих реализации товаров из Республики Беларусь в Российскую Федерацию должен сопровождаться наличием у перевозчика визуализированной ссылки (QR-код), подтверждающей предстоящую поставку товаров. При отсутствии QR-кода транспортное средство с товаром будет возвращено в Республику Беларусь.

Соответственно для перемещения в Российскую Федерацию товаров, в том числе в целях их последующей реализации на рынках (оптовых, розничных), необходимо:

наличие договорных отношений с российской организацией или российским индивидуальным предпринимателем;

оформление указанными российскими субъектами документа о предстоящей поставке товаров (ДОПП), что предполагает информирование о поставке и последующую уплату косвенных налогов либо освобождение от их уплаты;

получение от российского субъекта QR-кода.

Обращаем внимание, что при транспортировке товаров в Российскую Федерацию, на начало которой у перевозчика отсутствует QR-код, следует учитывать, что российский импортер должен сформировать ДОПП в сервисе заявителя и получить QR-код не менее, чем за 4 часа до пересечения транспортным средством российско-белорусского участка государственной границы Российской Федерации.

В случае необходимости изменения сведений о транспортном средстве, перевозящем товары из Республики Беларусь, в ДОПП, на который получен QR-код, российский импортер может изменить сведения в ДОПП в этой части до пересечения государственной границы Российской Федерации. При этом QR-код остается действующим.

Внимание!

Плательщиками налога на профессиональный доход (далее - плательщики) признаются физические лица, осуществляющие виды деятельности по перечню видов деятельности, разрешенных для осуществления в качестве самостоятельной профессиональной деятельности (далее - деятельность), установившие приложение1 и проинформировавшие налоговый орган через приложение о применении налога на профессиональный доход (п. 1 ст. 378, ст. 381 НК). Согласно подпункту 3.1 пункта 3 статьи 381 НК плательщик вправе по своему решению прекратить применение налога на профессиональный доход.

Прекращение применения налога на профессиональный доход осуществляется через приложение путем уведомления плательщиком о принятом им решении о прекращении деятельности с применением налога на профессиональный доход (п. 6 Положения № 4332). В последующем физическое лицо вправе начать применять налог на профессиональный доход не ранее 1 -го числа второго месяца, следующего за месяцем, в котором прекращено применение налога на профессиональный доход (п. 4 ст. 381 НК).

Учитывая изложенное, физическое лицо самостоятельно принимает решение о применении налога на профессиональный доход при осуществлении деятельности, а в случае её неосуществления - вправе отказаться от применения указанного режима. При возобновлении деятельности физическое лицо вправе начать применять налог на профессиональный доход.

1 приложение «Налог на профессиональный доход»

2 Положение о порядке использования приложения «Налог на профессиональный доход», утвержденное постановлением Совета Министров Республики Беларусь от 01.07.2022 № 433

Вниманию физических лиц: 1 июня 2026 года истекает срок уплаты подоходного налога

Инспекция МНС по Московскому району г. Бреста обращает внимание физических лиц, что 1 июня 2026 года истекает срок уплаты подоходного налога с физических лиц (далее – подоходный налог), исчисленного налоговым органом на основании представленной плательщиком налоговой декларации по подоходному налогу с физических лиц за 2025 год.

Подоходный налог уплачивается на основании извещения на уплату подоходного налога, направляемого налоговым органом по почте, в электронном виде в Личный кабинет плательщика либо вручаемого плательщику лично.

Осуществить уплату можно:

1. в безналичном порядке (через интернет-банкинг, мобильный банкинг, в инфокиосках через систему ЕРИП).

2. наличными средствами в отделениях банка или почтовой связи на основании извещения на уплату подоходного налога.

Налогообложение для физических лиц, сдающих жилые помещения внаем (аренду)

Налоговые органы напоминают!

Граждане, сдающие помещения на длительный срок иным физическим лицам, уплачивают подоходный налог в фиксированных суммах.

Ставки подоходного налога в фиксированных суммах установлены приложением 2 Налогового кодекса Республики Беларусь.

До начала сдачи жилых помещений гражданам необходимо:

1) заключить в письменной форме договор найма жилого помещения;

2) зарегистрировать договор в местном исполнительном и распорядительном органе или в организации, осуществляющей эксплуатацию жилищного фонда;

3) произвести уплату подоходного налога с физических лиц в фиксированных суммах.

Впервые уплата налога производится физическим лицом не позднее рабочего дня, следующего за днем сдачи внаем жилого помещения, за последующие месяцы – не позднее первого рабочего дня месяца.

Физические лица, желающие сдавать принадлежащие им жилые помещения на краткосрочный период (до 15 суток), могут осуществлять деятельность с уплатой единого налога, либо налога на профессиональный доход.

Для применения единого налога, физическому лицу до начала осуществления деятельности (предоставление жилых помещений, садовых домиков, дач для краткосрочного проживания) необходимо подать в налоговый орган письменное уведомление через личный кабинет плательщика с указанием вида деятельности, формы оказания услуг, а также периода осуществления деятельности, места осуществления деятельности и уплатить единый налог. Единый налог уплачивается ежемесячно. Ставка единого налога по вышеуказанным услугам по г. Бресту составляет 481,00 рубль в месяц (за каждую квартиру, за каждый жилой дом, за каждый садовый домик, за каждую дачу.

Для применения налога на профессиональный доход физическому лицу до начала осуществления деятельности необходимо:

- установить на свой смартфон или компьютер приложение «Профдоход»;

- через приложение «Профдоход» проинформировать налоговый орган о применении налога на профессиональный доход;

Ставка налога составляет 10% от размера полученного дохода. В отдельных случаях ставка налога установлена в размере 20%, а для получателей пенсии 4%.

Учет полученных доходов ведется посредством формируемых чеков в приложении.

Налоговый орган уведомляет плательщика через приложение «Профдоход» не позднее 10-го числа месяца, следующего за истекшим налоговым периодом, о сумме налога на профессиональный доход, подлежащей уплате по итогам налогового периода.

Уплата налога осуществляется плательщиками ежемесячно не позднее 22 числа месяца, следующего за истекшим календарным месяцем.

Для индивидуальных предпринимателей, осуществляющих вид деятельности «предоставление мест для краткосрочного проживания» установлена обязанность применения только единого налога.

Ставки единого установлены приложением 24 Налогового кодекса Республики Беларусь, по г. Бресту ставка единого налога по вышеуказанным услугам составляет 699,00 рублей в месяц за каждую квартиру, за каждый жилой дом, за каждый садовый домик, за каждую дачу.

При сдаче в аренду на длительный период индивидуальный предприниматель применяет общую систему налогообложения с уплатой подоходного налога с физических лиц в отношении доходов, полученных от осуществления предпринимательской деятельности по ставке 20%.

Прием наличных денежных средств без нарушения законодательства

Инспекция МНС по Московскому району г. Бреста напоминает плательщикам, что прием наличных денежных средств за реализованные товары (работы, услуги) производиться с применением кассового оборудования, за исключением случаев, при которых кассовое оборудование не используется.

Прием платежей осуществляется с использованием:

кассового суммирующего аппарата, в том числе совмещенного с таксометром, билетопечатающей машины в соответствии с эксплуатационной документацией на кассовый суммирующий аппарат, в том числе совмещенный с таксометром, билетопечатающую машину (далее - эксплуатационная документация);

программной кассы в соответствии с руководством пользователя на программную кассу (далее - руководство пользователя).

При выполнении автомобильных перевозок пассажиров автомобилями-такси прием платежей осуществляется с использованием кассового суммирующего аппарата, совмещенного с таксометром, с установленным средством контроля налоговых органов или программной кассы.

Порядок приема платежей наличными денежными средствами при продаже товаров, выполнении работ, оказании услуг без использования кассового оборудования, карточных платежных терминалов изложен в пункте 35 Постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. N 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа.

Оказание парикмахерских и косметических услуг, а также услуг по маникюру и педикюру

Инспекция МНС по Московскому району г. Бреста разъясняет, что при оказании парикмахерских и косметических услуг, а также услуг по маникюру и педикюру, физическим лицам не требуется регистрация в качестве индивидуальных предпринимателей.

Физическое лицо при осуществлении данного вида деятельности вправе применить налог на профессиональный доход либо единый налог с физических лиц.

Для применения налога на профессиональный доход физическому лицу до начала осуществления деятельности необходимо проинформировать налоговый орган о применении налога на профессиональный доход, установив приложение «Профдоход»:

Ставка налога составляет 10% от размера полученного дохода. В отдельных случаях ставка налога установлена в размере 20%, а для получателей пенсии 4%.

Учет полученных доходов ведется посредством формируемых чеков в приложении.

Налоговый орган уведомляет плательщика через приложение «Профдоход» не позднее 10-го числа месяца, следующего за истекшим налоговым периодом, о сумме налога на профессиональный доход, подлежащей уплате по итогам налогового периода.

Уплата налога осуществляется плательщиками ежемесячно не позднее 22 числа месяца, следующего за истекшим календарным месяцем.

Для применения единого налога следует до начала осуществления деятельности:

- подать в налоговый орган письменное уведомление лично либо через личный кабинет плательщика, с указанием вида деятельности, периода и места осуществления деятельности, наличия льгот, предусмотренных Налоговым Кодексом Республики Беларусь;

- уплатить единый налог по установленной ставке. Ставка единого налога по указанному виду деятельности в г. Бресте на 2026 год установлена в размере 377,00 рублей.

Уплата подоходного налога белорусскими блогерами

Вниманию плательщиков! Физические лица, имеющие собственные блоги на различных интернет-платформах и получающие доходы от продажи через блог своих услуг, размещения рекламы в этих блогах, иные доходы от монетизации блога, обязаны уплачивать подоходный налог с полученных доходов.

Например, если блогер получает доход от YouTube (иностранная организация) за размещение рекламы, то ему необходимо будет представить налоговую декларацию (расчет) в инспекцию МНС. Налогообложение таких доходов осуществляется налоговым органом по ставке подоходного налога в размере 13%.

Если источником доходов являются белорусские организации, белорусские ИП, то эти субъекты признаются налоговыми агентами и обязаны исчислить, удержать и перечислить в бюджет подоходный налог с дохода, выплачиваемого блогеру.

Планируя ведение блога, важно правильно решить вопрос о необходимости регистрации индивидуальной предпринимательской деятельности и выборе режима налогообложения, исходя из множества нюансов: виды деятельности, способ принятия заказов и передачи результатов работ (услуг), привлечение к осуществлению деятельности наемных лиц и др.).

По мере того, как блогер переходит к монетизации своего канала (заключает соглашение с видеосервисом, работающим в Интернете), в размещаемых им роликах появляется контекстная реклама. Если доходы поступают при этом из одного источника, то признаков предпринимательской деятельности все еще нет и с поступивших доходов необходимо уплачивать подоходный налог с физлиц.

Постепенно на канале блогера может появляться реклама самых различных товаров и услуг. И на этом этапе развития канала важно учитывать следующий момент: если деятельность блогера направлена на систематическое получение прибыли, то такая деятельность будет признаваться предпринимательской, а это уже деятельность, требующая регистрации в качестве ИП с уплатой соответствующих налогов, установленных для ИП.

Таким образом, в отношении налогообложения доходов от размещения рекламы:

- если деятельность осуществляется на постоянной основе (доходы получены более чем от одного источника), она может быть признана предпринимательской с уплатой налогов по соответствующему режиму налогообложения;

- если доходы получены в течение календарного года только от одного источника, их налогообложение подоходным налогом осуществляется в порядке, установленном статьями 219, 222 Налогового кодекса Республики Беларусь.

Также блогеры могут применять особый налоговый режим - налог на профессиональный доход. Отметим, что применение НПД является правом плательщика, а не его обязанностью.

Одним из видов деятельности, который доступен при уплате данного налога, является оказание услуг в сети Интернет (пункт 16 перечня видов деятельности, разрешенного для осуществления в качестве самостоятельной профессиональной деятельности № 457). В частности, блогеры, зарабатывающие на рекламе, могут применять НПД, если соблюдают в совокупности следующие условия:

- осуществляют деятельность самостоятельно - без нанимателя и без работников;

- получают заказ на размещение рекламы и передают результат услуги через Интернет;

- оказывают услуги вне места нахождения заказчика (его филиала, иного обособленного структурного подразделения), территории или объекта, находящихся под контролем заказчика.

Физлицо не вправе применять налоговый режим с уплатой НПД, если не соблюдается хотя бы одно из вышеуказанных условий.

Уплачивается НПД дистанционно. Основная задача плательщика при этом сводится к тому, чтобы установить соответствующее мобильное приложение, зарегистрироваться в нем (таким образом происходит уведомление налогового органа о начале его применения) и фиксировать в приложении суммы дохода в каждом случае получения такого дохода.

Вниманию плательщиков!

С 1 июня 2026 г. в Российской Федерации начинает функционировать система подтверждения ожидания поставки товаров (далее – СПОТ) в отношении ввоза товаров автомобильным транспортом из государств-членов Евразийского экономического союза (далее – ЕАЭС), в том числе из Республики Беларусь.

Механизм СПОТ предусматривает обязанность российского покупателя за два дня до ввоза на территорию Российской Федерации товара автомобильным транспортом:

1. сформировать в информационной системе Федеральной налоговой службы Российской Федерации на основании сведений продавца электронный документ о предстоящей поставке товаров;

2. уплатить в бюджет обеспечительный платеж в размере косвенных налогов (НДС и (или) акцизов);

3. получить QR-код на поставку товаров в Россию и передать его продавцу (перевозчику).

Без QR-кода транспортное средство с перемещаемыми товарами не вправе въезжать на территорию России.

При транспортировке товаров в Российскую Федерацию перевозчик обязан иметь QR-код (на бумажном носителе или визуализированный код на любом электронном носителе) на перемещаемые товары и предъявить его по требованию сотрудников Федеральной таможенной службы России.

Вниманию физических лиц, осуществляющих деятельность с уплатой налога на профессиональный доход

С 1 июля 2026 года вступают в силу нормы Закона Республики Беларусь от 30.12.2025 № 127-З «Об изменении законов по вопросам налоговых правоотношений», в соответствии с которыми для плательщиков налога на профессиональных доход вводится минимальная ежемесячная обязательная сумма налога в размере 45 белорусских рублей.

Для физических лиц, являющихся получателями пенсий, минимальная сумма налога устанавливается в размере 18 рублей.

Кого в первую очередь будет касаться данное нововведение:

физических лиц, которые состоят на учёте как плательщики НПД на 1 число месяца, но деятельность не осуществляют, т.е. не формируют чеки в приложении «Профдоход»;

физических лиц, в отношении которых сумма рассчитанного налога на основании их дохода составляет величину, меньше, чем 45 рублей за месяц (18 рублей для получателей пенсий)

При планировании своей деятельности плательщикам налога на профессиональный доход (как активным, так и тем, которые деятельность ведут изредка либо не ведут её вовсе, но зарегистрированными как плательщики НПД) необходимо учитывать данные нововведения налогового законодательства.

Снятие с учёта:

В случае, если вы приняли для себя решение о снятии с учёта как плательщик НПД, то это необходимо сделать самостоятельно через приложение «Профдоход», зайдя в раздел «Настройки» - «Учётная запись» - «Снятие с учёта».

Если вы удалили у себя приложение, но не снялись с учёта до удаления приложения, то его необходимо скачать и установить заново, пройдя после этого процедуру снятия с учёта.

Если вы забыли логин и пароль, то его можно восстановить удалённо через приложение «Профдоход» или обратившись в любую инспекцию МНС.

Ответственность за несвоевременную уплату НПД с 01.07.2026:

С 01.07.2026 нормами налогового законодательства предусматривается усиление ответственности за своевременностью уплаты налога на профессиональный доход.

В случае, если физическим лицом допускается несвоевременная уплата НПД в течение 3-х месяцев подряд, то такой плательщик налоговым органом принудительно снимается с учёта, и дальнейшая регистрация в качестве плательщика НПД возможна лишь через семь месяцев.

О проведении конкурса

08.05.2026 года в инспекции МНС по Московскому району г. Бреста состоялось подведение итогов конкурса видеороликов «Налоги глазами детей», в котором приняли участие 36 учащихся учебных заведений Московского района г.Бреста в возрасте от 7 до 17 лет. Участниками конкурса было представлено 20 видеороликов.

Победителями конкурса признаны:

1 место:

- видеоролик на тему «Налоги – это государство. Государство – это мы», созданный Яромич Мариной, учащейся средней школы №35 г. Бреста имени Маршала Советского Союза Рокоссовского К.К.;

- видеоролик на тему «История налогов: от древних времен до современности», созданный Домбровской Екатериной, учащейся ГУО «Начальная школа № 6 г. Бреста».

2 место:

- видеоролик на тему «Достойное будущее – это наши налоги», созданный Колупанович Аделиной, учащейся ООО «НОНСТОП ЭДЮКЕЙШН».

3 место:

- видеоролик на тему «Что такое налоги», созданный Василевичем Ренатом, учащимся УП «Май Бэби»;

- видеоролик на тему «Налоговый инспектор глазами детей», созданный Коваль Дарьей, учащейся ГУО «Гимназия № 6 г.Бреста имени Маршала Советского Союза Жукова Г.К».

Победителем в номинации «Юный телеведущий» признана Ильницкая Ева, представитель ЧТУП «Интерактивное телевидение».

Всем участникам, принявшим участие в конкурсе видеороликов «Налоги глазами детей» вручены «Благодарности» инспекции МНС по Московскому району г.Бреста. Победители конкурса награждены «Дипломами» и ценными подарками.

Выражаем благодарность всем участникам конкурса, а также руководителям проектов.

Вниманию плательщиков сбора с заготовителей!

Инспекция по Московскому району г. Бреста напоминает, что налоговым периодом сбора с заготовителей признается календарный квартал.

Плательщики сбора с заготовителей (организации и индивидуальные предприниматели) ежеквартально представляют в налоговые органы налоговую декларацию (расчет) не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Уплата сбора производиться ежеквартально не позднее 22-го числа месяца, следующего за истекшим налоговым периодом.

При этом суммы сбора, уплаченные организациями и индивидуальными предпринимателями, включаются организациями в затраты по производству и реализации товаров (работ, услуг), имущественных прав, а индивидуальными предпринимателями - в расходы, учитываемые при исчислении подоходного налога с физических лиц.

Вниманию плательщиков, индивидуальных предпринимателей!

Постановлением Министерства по налогам и сборам Республики Беларусь от 5 марта 2026 г. № 12 (далее-Постановление), внесены изменения в «Инструкцию о порядке ведения учета доходов и расходов, утвержденной постановлением Министерства по налогам и сборам Республики Беларусь от 30 января 2019 г. № 5 которое вступило в силу 21 марта 2026 г.

Постановлением внесены изменения в порядок ведения учета доходов и расходов индивидуальными предпринимателями (далее – ИП).

В целях определения единых подходов для учета топлива и электрической энергии для механического транспортного средства в Инструкции № 5 закреплено, какие формы документов плательщики могут самостоятельно установить для учета топлива и электрической энергии для механического транспортного средства, а также для учета автомобильных шин, определен перечень содержащейся в таких документах информации.

Инструкция № 5 дополнена пунктами 531 и 532, в которых в соответствии с частями третьей и четвертой подпункта 22.15 пункта 22 статьи 205 Налогового кодекса Республики Беларусь (далее – НК) закреплены порядки определения расходов на списание автомобильных шин:

- на основании норм износа автомобильных шин, рассчитанных исходя из эксплуатационных норм пробега автомобильных шин;

- с учетом периода эксплуатации автомобильных шин (в течение двух лет эксплуатации с даты установки на автомобиль).

Конкретизирован период, с которого плательщики, осуществляющие торговлю, вправе перейти на порядок определения расходов по приобретению товаров с использованием показателя среднего процента торговых надбавок либо среднего процента покупной стоимости товаров в стоимости реализованных товаров.

ИП, осуществляющим общественное питание, предоставлено право определять расходы на приобретение продовольственного сырья для производства с применением среднего процента покупной стоимости товаров в стоимости реализованных товаров, в порядке, как для ИП, осуществляющих торговлю (п. 68 Инструкции № 5).

С 1 января 2026 г. норматив расходов увеличен до 30 процентов общей суммы подлежащих налогообложению доходов для ИП, осуществляющих розничную торговлю и (или) транспортную деятельность, с сохранением норматива расходов в размере 20 процентов для иных ИП. В этой связи положения Инструкции № 5 приведены в соответствие с указанными нормами (п. 89 Инструкции № 5).

В расходы, учитываемые ИП при налогообложении, включаются суммы НДС по товарам, ввезенным с территории государств – членов Евразийского экономического союза, уплаченные в отчетном (налоговом) периоде, следующем за отчетным (налоговым) периодом, в котором осуществлена реализация ввезенных товаров, и не отнесенные на увеличение стоимости этих товаров. В этой связи положения Инструкции № 5 дополнены соответствующими нормами для товаров, сырья и материалов, отдельных предметов в составе оборотных средств.

Положения Инструкции № 5 приведены в соответствие с перечнем видов деятельности, разрешенных для осуществления в качестве ИП.

Также, поскольку перечень видов деятельности для применения единого налога с ИП и иных физических лиц является закрытым (п. 1 ст. 337 НК), то порядок ведения книги учета валовой выручки от реализации товаров (работ, услуг) приведен в соответствие с указанными нормами.

Возврат (зачет) излишне уплаченной суммы налога за владение собаками

Налог за владение собаками статьей 9 Налогового Кодекса Республики Беларусь (далее-НК) отнесен к местным налогам и сборам.

Порядок зачета, возврата излишне уплаченной суммы налога, сбора (пошлины), пеней определен нормами статьи 66 НК.

Зачет (возврат) излишне уплаченной суммы налога является административной процедурой, осуществляемой налоговыми органами в соответствии с подпунктом 18.3 пункта 18 Перечня административных процедур,

Зачет (возврат) излишне уплаченной суммы налога осуществляется на основании заявления плательщика, подаваемого по установленной форме.

Нормами статей 308 и 309 НК установлено, что плательщиками налога за владение собаками признаются физические лица, владеющие собаками в возрасте трех месяцев и старше.

Осуществление административной процедуры по зачету (возврату) излишне уплаченной суммы налога осуществляется инспекцией МНС (управлением, отделом, сектором по работе с плательщиками) (далее – инспекция МНС) по месту постановки на учет организации, осуществляющей эксплуатацию жилищного фонда и (или) предоставляющей жилищно-коммунальные услуги, которая осуществляла начисление сумм налога за владение собаками.

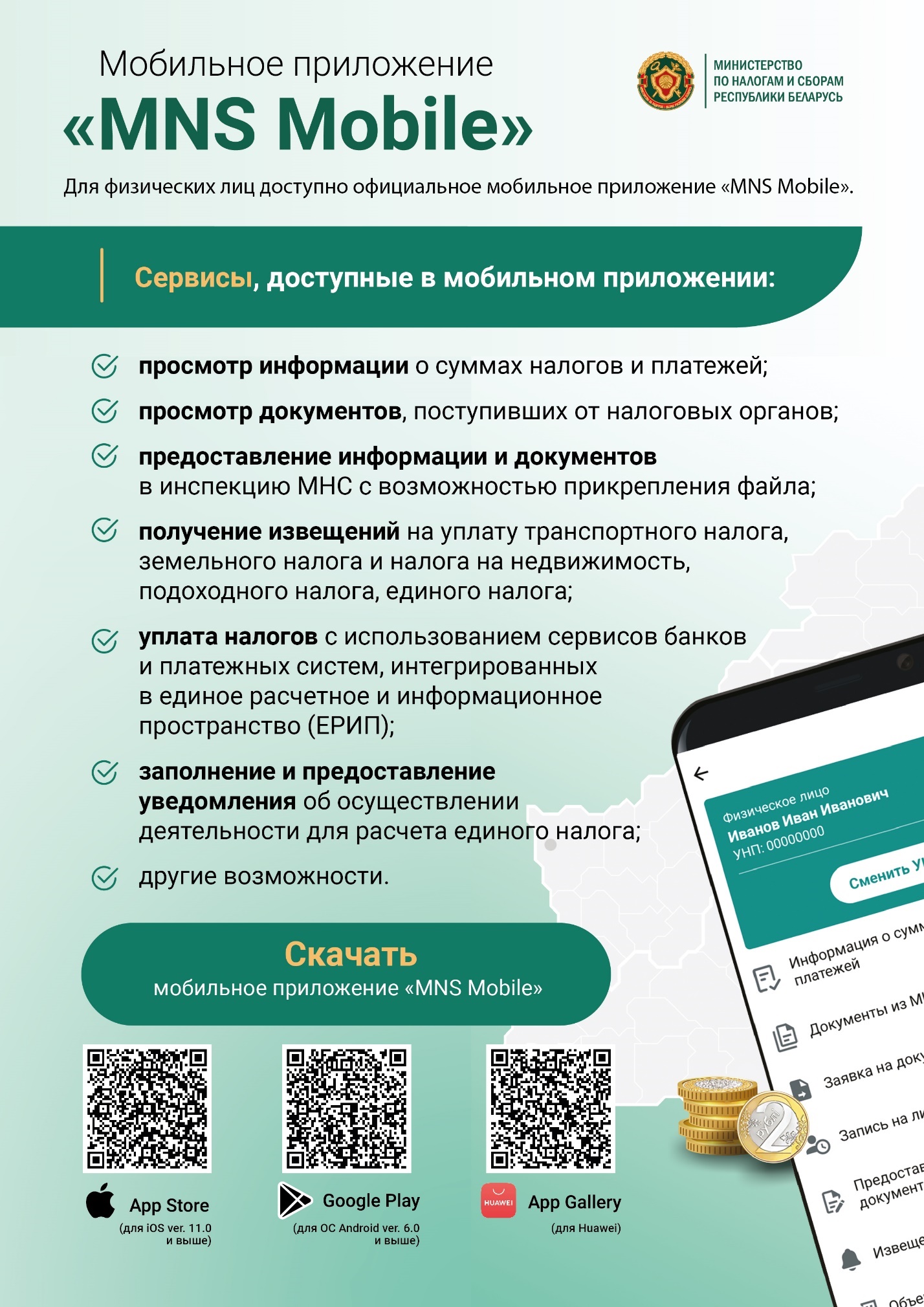

Для физических лиц доступно официальное мобильное приложение «MNS Mobile»

Кто и как обязан уплачивать сбор за размещение рекламы?

Плательщиками сбора за размещение (распространение) рекламы признаются:

- юридические лица Республики Беларусь;

- зарегистрированные в Республике Беларусь индивидуальные предприниматели;

- рекламные агентства при оказании услуг по размещению (распространению) рекламы иностранному рекламодателю

От рекламодателя необходимо отличать:

- рекламопроизводителя. Это организация или гражданин, которые производят рекламу путем полного или частичного доведения ее до готовой для размещения (распространения) формы;

- рекламораспространителя. Это организация или гражданин, которые осуществляют размещение (распространение) рекламы в любой форме с помощью любых средств.

Рекламопроизводители и рекламораспространители в состав плательщиков сбора не включены.

Объект обложения сбором - это оказание услуг по размещению (распространению) рекламы на территории Республики Беларусь, включая размещение (распространение) рекламы в сети Интернет:

- рекламодателю;

- рекламному агентству, когда оно признается плательщиком сбора при оказании услуг по размещению (распространению) рекламы иностранному рекламодателю.

Ставки сбора установлены в зависимости от места размещения рекламы:

10% – при размещении наружной рекламы, размещении (распространении) рекламы на транспортных средствах, в том числе внутри салонов транспорта общего пользования;

20% – в иных случаях.

Сбор исчисляется в белорусских рублях как произведение базы для исчисления сбора (указанной в договоре стоимости фактически оказанных для рекламодателя услуг по размещению (распространению) рекламы без НДС) и ставки сбора.

Осуществление деятельности физическими лицами в области фото- и видеосъемки

Для физических лиц, не осуществляющих предпринимательскую деятельность предусмотрена возможность осуществления деятельности в области фото- и видеосъемки в качестве плательщика налога на профессиональный доход или с уплатой единого налога с индивидуальных предпринимателей и иных физических лиц (далее-единый налог).

Объектом налогообложения налогом на профессиональный доход признается профессиональный доход, полученный от источников в Республике Беларусь, источников за пределами Республики Беларусь.

Физическое лицо, изъявившее желание перейти на применение налога на профессиональный доход, обязано:

- установить приложение "Налог на профессиональный доход".

- проинформировать налоговый орган через приложение "Налог на профессиональный доход" о применении налога на профессиональный доход.

- формировать чеки с использованием приложения «Профдоход» в момент получения денежных средств по каждому факту расчета в наличной/безналичной форме и обеспечить его передачу покупателю в электронной форме или на бумажном носителе, за исключением отказа покупателя в его получении.

Ставки налога на профессиональный доход устанавливаются в следующих размерах:

десять (10) процентов - в отношении профессионального дохода, полученного плательщиками от реализации товаров (работ, услуг), имущественных прав;

двадцать (20) процентов - в отношении профессионального дохода, полученного от организаций и индивидуальных предпринимателей, состоящих на учете в налоговых органах Республики Беларусь, в части, превысившей в пределах календарного года 60 000 белорусских рублей;

четыре (4) процента- в отношении профессионального дохода, полученного плательщиками, которые являются получателями пенсии.

Налоговый орган уведомляет плательщика через приложение «Профдоход» не позднее 10-го числа месяца, следующего за истекшим налоговым периодом, о сумме налога на профессиональный доход, подлежащей уплате по итогам налогового периода.

Расчет налога полностью автоматизирован. Уплата налога осуществляется плательщиками ежемесячно не позднее 22 числа месяца, следующего за истекшим календарным месяцем.

Ставки единого налога установлены в приложении 24 к Налоговому Кодексу Республики Беларусь.

Размер ставки единого налога по городу Бресту на 2026 год установлен по виду деятельности «видеосъемка» в размере 587,00 рублей в месяц, по виду деятельности «фотосъемка, изготовление фотографий, ретуширование, инфе подобные фотоработы, за исключением печатания на текстильных изделиях, пластмассе, стекле, металле, дереве, керамике» в размере 546,00 белорусских рублей.

Физическим лицам до дня начала осуществления деятельности необходимо подать в налоговую инспекцию письменное уведомление (или через личный кабинет плательщика) с указанием видов деятельности, которые они планируют осуществлять. На основании поданного уведомления, ставку единого налога необходимо уплатить до дня начала осуществления деятельности.

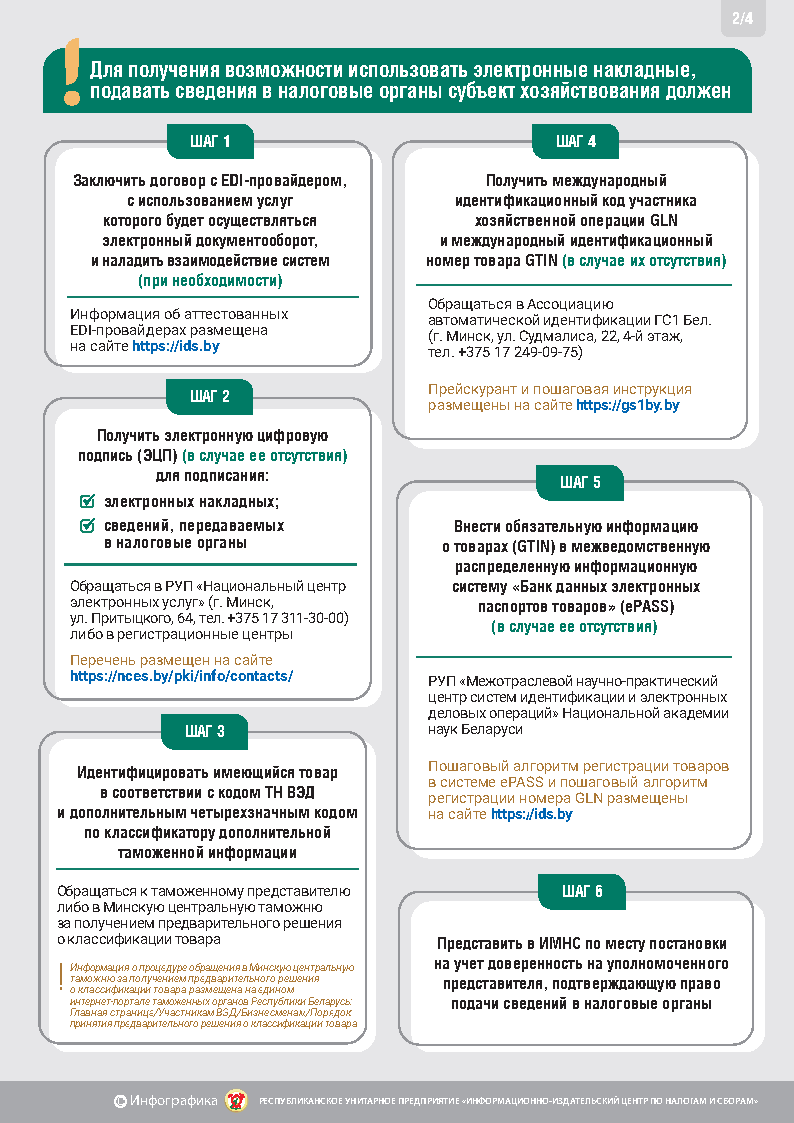

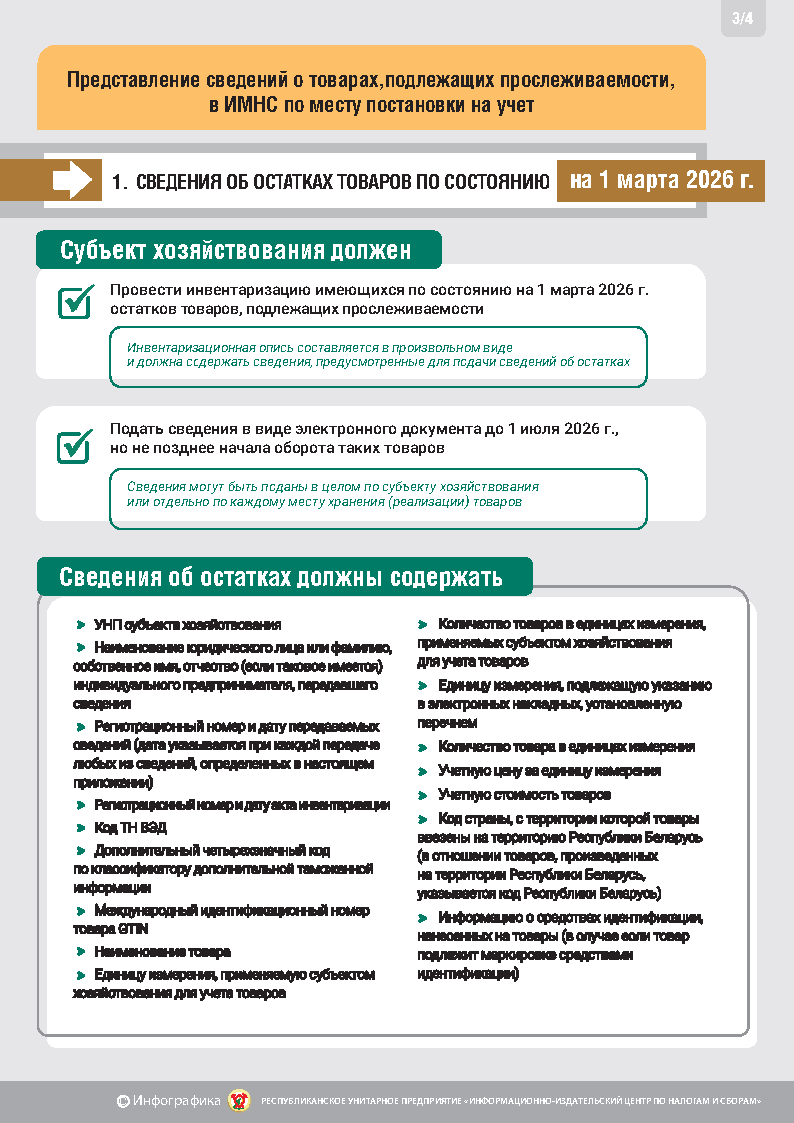

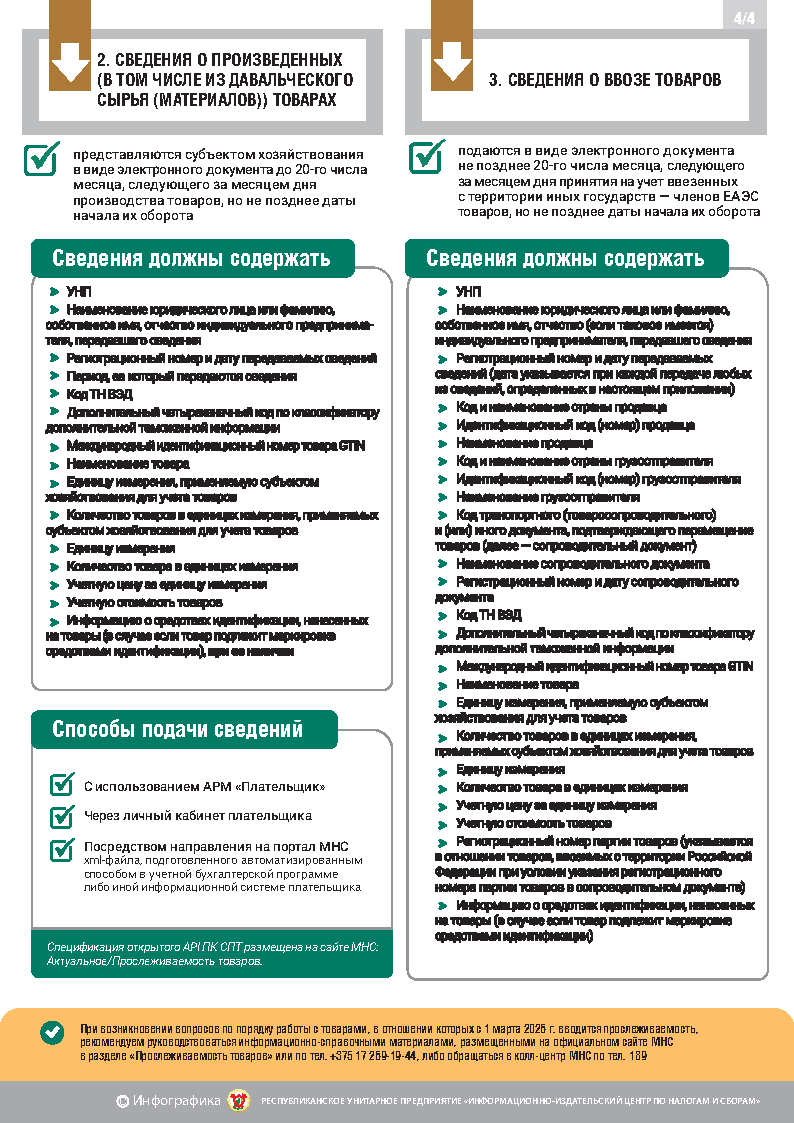

О прослеживаемости товаров

Инспекция по Московскому району г. Бреста напоминает о том, что при осуществлении операций, связанных с оборотом товаров, включенных в перечень товаров, подлежащих прослеживаемости, с 01.03.2026, юридические лица и индивидуальные предприниматели обязаны:

использовать электронные накладные;

представлять в программный комплекс «Система прослеживаемости товаров» (далее – ПК СПТ) полные и достоверные сведения;

вести количественный учет товаров в единицах измерения, подлежащих указанию в электронных накладных.

Также юридическим лицам и индивидуальным предпринимателям необходимо не позднее 1 июля 2026 года представить в налоговые органы по месту постановки на учет сведения об остатках товаров (по состоянию на 01.03.2026), подлежащих прослеживаемости, но не позднее даты начала оборота таких товаров.

С информацией о составе реквизитов, которые содержатся в сведениях об остатках, а также о порядке действий при осуществлении операций, связанных с оборотом товаров, включенных в перечень товаров, подлежащих прослеживаемости, с 01.03.2026, юридические лица и индивидуальные предприниматели могут ознакомиться на сайте МНС в разделе «Актуальное/ Прослеживаемость товаров».

Осуществление деятельности физическими лицами по вспашке огородов

В сезон по обработке сельскохозяйственных угодий, инспекция по Московскому району г. Бреста информирует, что при осуществлении деятельности по оказанию услуг по выращиванию сельскохозяйственной продукции, к которой также относится вспашка огородов, необязательно регистрироваться в качестве индивидуального предпринимателя.

При осуществлении деятельности по вспашке огородов физическое лицо вправе по выбору производить уплату:

Единого налога с индивидуальных предпринимателей и иных физических лиц (далее-единый налог).

До начала осуществления деятельности (оказания услуг по вспашке огородов) физическому лицу необходимо подать в налоговый орган письменное уведомление через личный кабинет плательщика с указанием вида деятельности, формы оказания услуг, а также периода осуществления деятельности, места осуществления деятельности и уплатить единый налог. Единый налог уплачивается ежемесячно. Ставка единого налога по вышеуказанным услугам по г. Бресту составляет 51,00 рубль в месяц.

Налога на профессиональный доход.

Ставка налога составляет 10% от размера полученного дохода. В отдельных случаях ставка налога установлена в размере 20%, а для получателей пенсии 4%.

Физическое лицо, изъявившее желание перейти на применение налога на профессиональный доход, обязано до начала деятельности:

- установить на свой смартфон или компьютер приложение «Профдоход»;

- через приложение «Профдоход» проинформировать налоговый орган о применении налога на профессиональный доход;

- формировать чеки с использованием приложения «Профдоход» в момент получения денежных средств по каждому факту расчета в наличной/безналичной форме и обеспечить его передачу покупателю в электронной форме или на бумажном носителе, за исключением отказа покупателя в его получении.

Расчет налога полностью автоматизирован. Уплата налога осуществляется плательщиками ежемесячно не позднее 22 числа месяца, следующего за истекшим календарным месяцем.

Обращаем внимание, такая деятельность должна осуществляться физическим лицом самостоятельно, т.е. без привлечения иных лиц по трудовым и (или) гражданско-правовым договорам.

Осуществление физическими лицами деятельности по оказанию услуг по разработке веб-сайтов и других компьютерных услуг

При осуществлении физическими лицами деятельности по оказанию услуг по разработке веб-сайтов, установке (настройке) компьютеров и программного обеспечения, восстановлению компьютеров после сбоя, ремонту, техническому обслуживанию компьютеров и периферийного оборудования, обучению работе на персональном компьютере физические лица вправе применять налог на профессиональный доход либо единый налог с индивидуальных предпринимателей и иных физических лиц (далее-единый налог).

Для применения налога на профессиональный доход физическому лицу до начала осуществления деятельности необходимо:

- установить на свой смартфон или компьютер приложение «Профдоход»;

- через приложение «Профдоход» проинформировать налоговый орган о применении налога на профессиональный доход;

Ставка налога составляет 10% от размера полученного дохода. В отдельных случаях ставка налога установлена в размере 20%, а для получателей пенсии 4%.

Учет полученных доходов ведется посредством формируемых чеков в приложении.

Налоговый орган уведомляет плательщика через приложение «Профдоход» не позднее 10-го числа месяца, следующего за истекшим налоговым периодом, о сумме налога на профессиональный доход, подлежащей уплате по итогам налогового периода.

Уплата налога осуществляется плательщиками ежемесячно не позднее 22 числа месяца, следующего за истекшим календарным месяцем.

С информацией о применении «Налога на профессиональный доход» и использовании приложения «Профдоход» можно ознакомиться на сайте МНС в разделе «Актуальное» «Налог на профессиональный доход».

Для применения единого налога следует до начала деятельности:

- стать на учет в налоговом органе;

- подать в налоговый орган письменное уведомление лично либо через личный кабинет плательщика, с указанием видов деятельности, наличия льгот, предусмотренных Налоговым Кодексом Республики Беларусь;

- уплатить единый налог по установленной ставке. В 2026 году ставка единого налога в г. Бресте по указанному виду деятельности 663,00 рубля в месяц.

О введении маркировки биологически активных добавок к пище средствами идентификации в Республике Казахстан

Инспекция по Московскому району г. Бреста сообщает, что на территории Республики Казахстан с 1 сентября 2026 г. маркировке средствами идентификации будут подлежать биологически активные добавки к пище (далее - БАД) с определенными кодами единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза.

В настоящее время между РУП "Издательство "Белбланкавыд" и оператором системы маркировки Республики Казахстан АО "Казахтелеком" информационное взаимодействие в отношении получения белорусскими субъектами хозяйствования кодов маркировки казахского образца в отношении вышеуказанных товаров не налажено.

Таким образом, для беспрепятственных поставок с территории Республики Беларусь в Республику Казахстан с 1 сентября 2026 г. БАД белорусским субъектам хозяйствования рекомендуется обращаться к своим контрагентам в Республике Казахстан для получения кодов маркировки казахстанского образца.

О представлении сведений белорусскими маркетплейсами

Инспекция по Московскому району г. Бреста напоминает, что с 1 января 2026 г. в соответствии пунктом 73 статьи 85 Налогового кодекса Республики Беларусь белорусские организации, организующие электронную дистанционную продажу товаров белорусских организаций, белорусских индивидуальных предпринимателей (белорусские маркетплейсы), обязаны ежеквартально представлять в МНС сведения о таких белорусских продавцах и стоимости реализованных ими товаров.

Сведения за 1 квартал 2026 г. следует представить не позднее 22 апреля 2026 г.

Обращаем внимание, что указанная обязанность возникает у белорусского маркетплейса, когда посредством его электронной торговой площадки товары реализуются не только покупателям, находящимся на территории Республики Беларусь, но также и покупателям, находящимся за пределами Республики Беларусь.

Информация о порядке направления сведений в МНС, рекомендации по формированию сведений размещены в разделе «Организациям», подраздел «Представление сведений маркетплейсами».

Вниманию субъектов хозяйствования, осуществляющих автомобильные перевозки пассажиров!

Инспекция по Московскому району г. Бреста информирует о том, что принято постановление Совета Министров Республики Беларусь 31.03.2026 № 147 «О перевозках пассажиров и грузов» (далее – постановление № 147), которым, в том числе изменены формы предоставления в налоговые органы информации о выполненных автомобильных перевозках пассажиров.

В соответствии с постановлением № 147 с 1 апреля 2026 г.:

диспетчеры автомобильных перевозок пассажиров в нерегулярном сообщении или автомобильные перевозчики, самостоятельно выполняющие прием и передачу заказов на выполнение автомобильных перевозок пассажиров в нерегулярном сообщении (далее – автомобильные перевозчики в нерегулярном сообщении) предоставляют в налоговые органы информацию о выполненных автомобильных перевозках пассажиров в нерегулярном сообщении по приложению 6 к Правилам автомобильных перевозок пассажиров, утвержденным постановлением № 147 (далее – Правила);

диспетчеры такси или автомобильные перевозчики, самостоятельно выполняющие прием и передачу заказов на выполнение перевозок автомобилями-такси при помощи средств электросвязи и глобальной компьютерной сети Интернет, в том числе посредством информационных систем и ресурсов (далее – автомобильные перевозчики) предоставляют в налоговые органы информацию о выполненных автомобильных перевозках пассажиров автомобилями-такси по приложению 7 к Правилам;

с 1 апреля 2026 г. диспетчеры такси и автомобильные перевозчики обязаны указывать в приложение 7 к Правилам идентификатор (ID) водителя, включенного в государственный информационный ресурс «Реестр автомобильных перевозок пассажиров в нерегулярном сообщении».

Учитывая, что диспетчеры такси и автомобильные перевозчики не осуществляли фиксацию и ведение учет заказов (выполненных и невыполненных), в объеме, необходимом для предоставления сведений по форме согласно приложению 7 к Правилам, а также учитывая необходимость проведения технических работ как со стороны Транспортной инспекции Министерства транспорта и коммуникаций, так и со стороны налоговых органов, информация за 1 квартал 2026 г. подлежит предоставлению в налоговые органы диспетчерами автомобильных перевозок пассажиров в нерегулярном сообщении, автомобильными перевозчиками в нерегулярном сообщении, диспетчерами такси, автомобильными перевозчиками по приложениям 5-1 и 6, соответственно, к Правилам автомобильных перевозок пассажиров, утвержденным постановлением Совета Министров Республики Беларусь от 30.06.2008 № 972 ”О некоторых вопросах автомобильных перевозок пассажиров“.

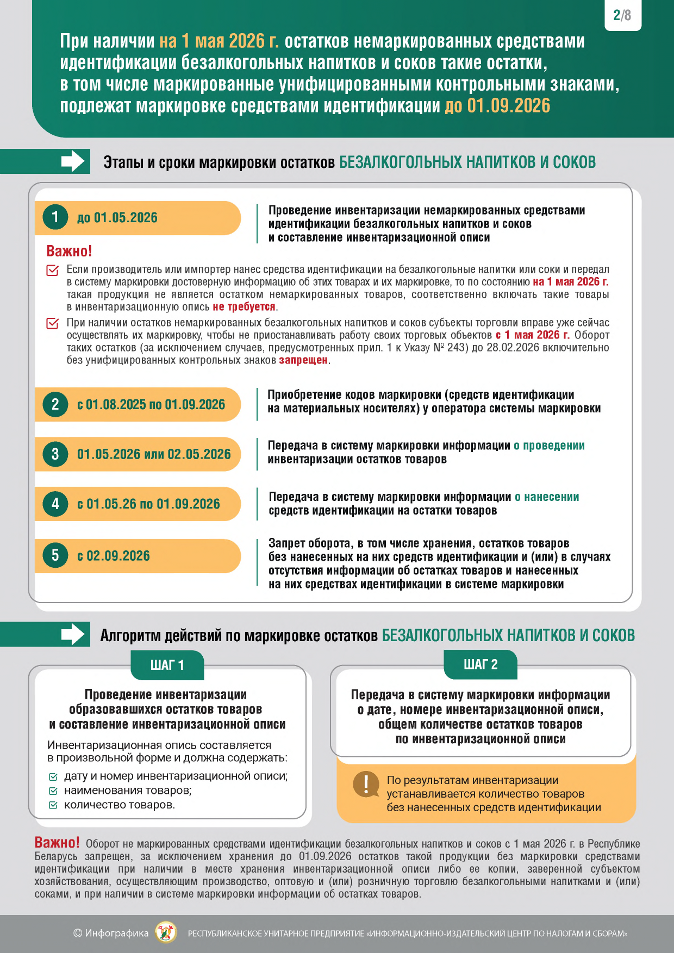

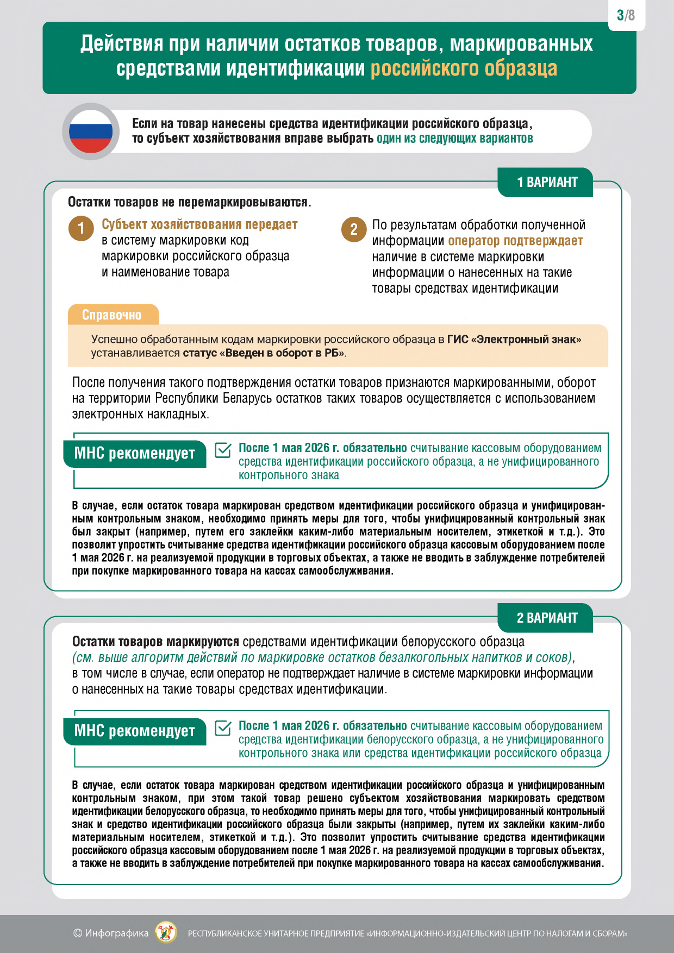

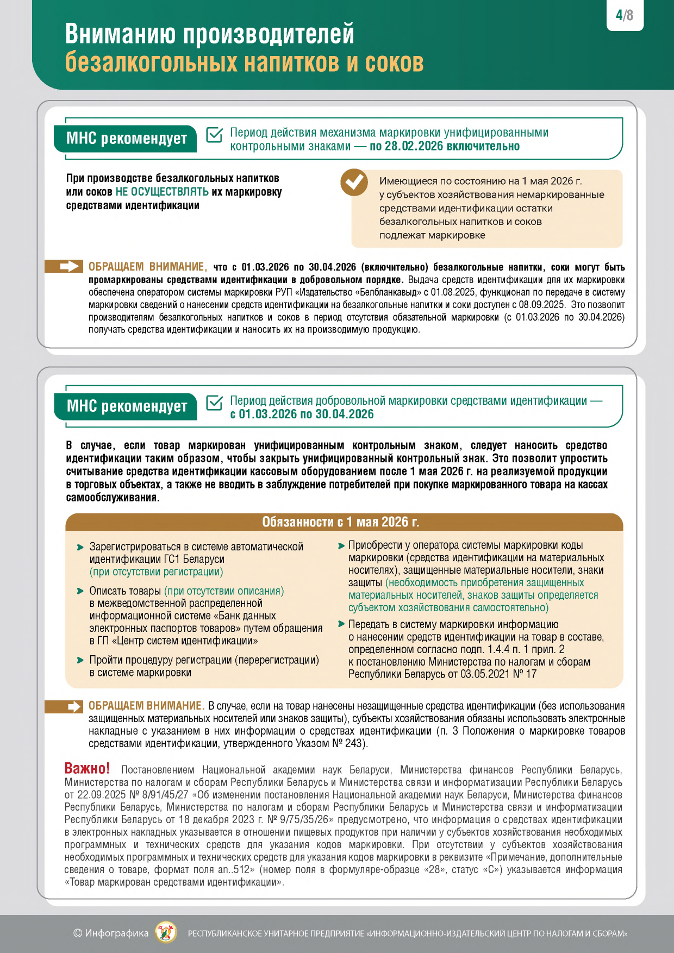

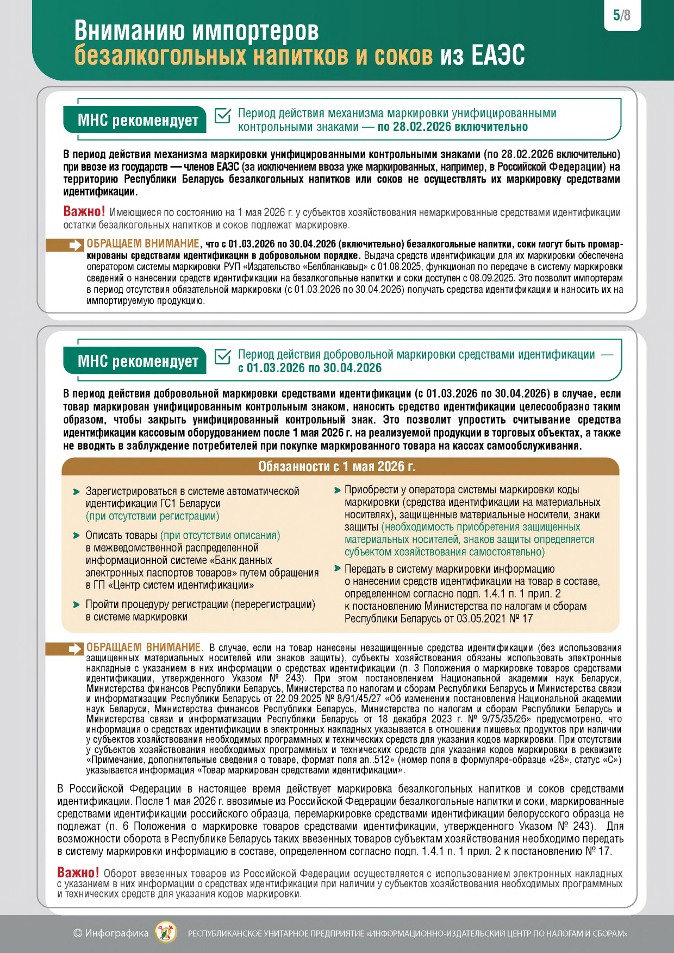

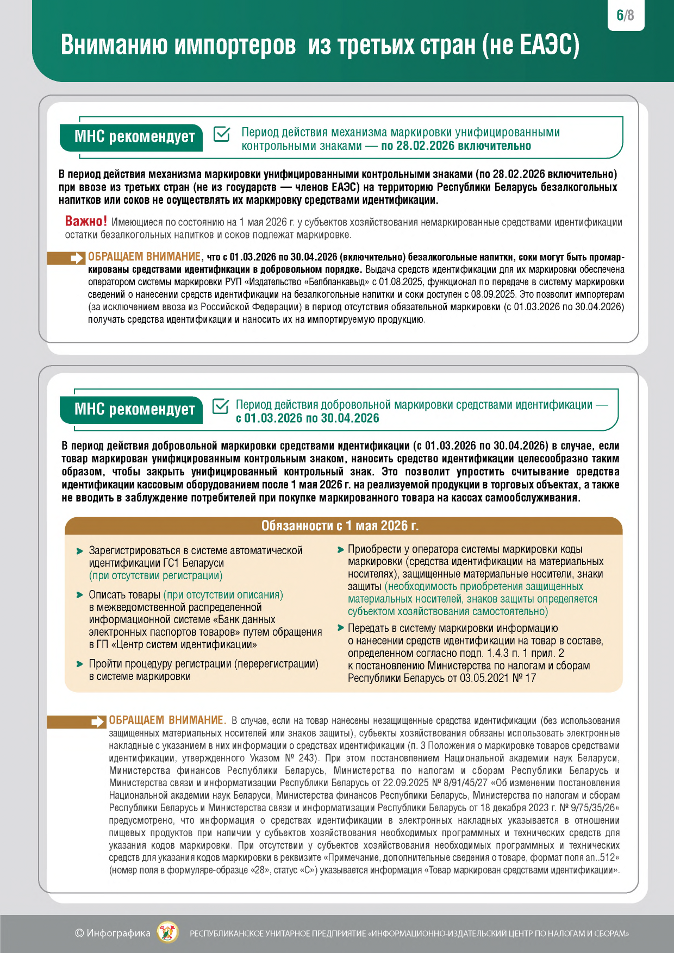

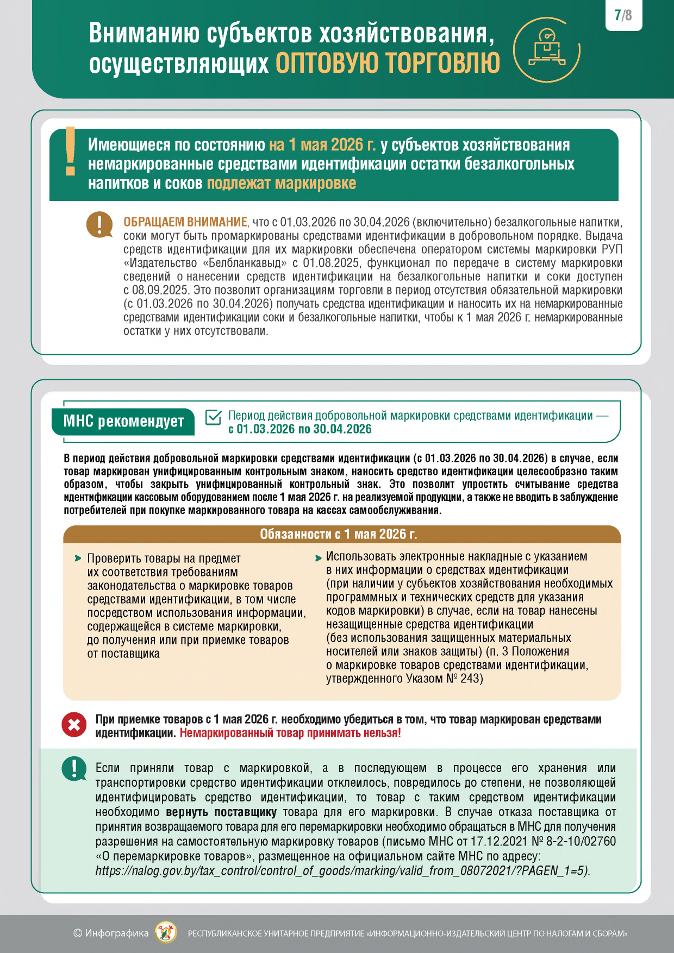

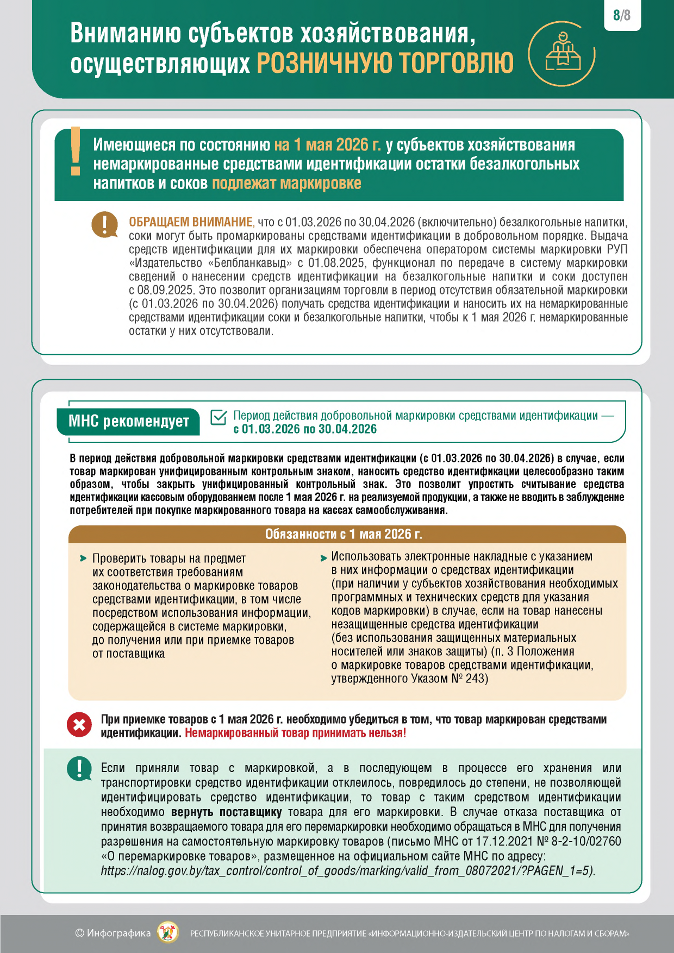

Об отдельных вопросах маркировки безалкогольных напитков и соков с 01.05.2026

В соответствии с постановлением Совета Министров Республики Беларусь от 29.07.2011 № 1030 «О подлежащих маркировке товарах» с 1 мая 2026 г. безалкогольные напитки и соки в обязательном порядке подлежат маркировке средствами идентификации. Таким образом, с 01.05.2026 на безалкогольные напитки и соки распространяются требования законодательства в сфере маркировки, и, соответственно, их оборот осуществляется с учетом следующих особенностей.

1. Использование товарно-транспортных или товарных накладных в виде электронных документов (далее – электронные накладные) при обороте соков и безалкогольных напитков, маркированных незащищенными средствами идентификации, является обязательным (пункт 3 Положения о маркировке товаров средствами идентификации, утвержденного Указом Президента Республики Беларусь от 10.06.2011 № 243).

При обороте безалкогольных напитков и соков, маркированных защищенными средствами идентификации, использование электронных накладных не обязательно. В случае использования электронных накладных субъекты хозяйствования не обязаны указывать информацию о нанесенных на перемещаемые товары средствах идентификации.

2. Для указания информации о кодах маркировки в электронных накладных в отношении безалкогольных напитков и соков (пищевой продукции) необходимо наличие одновременно и программных, и технических средств.

Справочно: Под отсутствием программных и технических средств понимается отсутствие у субъекта хозяйствования, осуществляющего оборот пищевых продуктов, подлежащих маркировке средствами идентификации, сканеров или иного оборудования и ПО, позволяющих загрузить в электронном виде информацию о кодах маркировки в электронные накладные.

3. Самостоятельными основаниями, по которым возможно не передавать информацию о кодах маркировки пищевой продукции в электронных накладных, является непередача национальным оператором системы маркировки государства-члена Евразийского экономического союза национальному оператору системы маркировки Республики Беларусь:

полного кода маркировки, включая крипточасть;

средства идентификации, нанесенного на групповую и (или) транспортную упаковку продукции.

С 16.04.2026 отменяется обязанность по маркировке СИ остатков соков и безалкогольных напитков. То есть упраздняется необходимость маркировки СИ остатков следующих товарных позиций:

- "соки фруктовые (включая виноградное сусло) и соки овощные, несброженные и не содержащие добавок спирта, с добавлением или без добавления сахара или других подслащивающих веществ в потребительской упаковке, кроме замороженных и концентрированных соков" из кода ТН ВЭД 2009;

- "воды, включая минеральные и газированные, содержащие добавки сахара или других подслащивающих или вкусоароматических веществ, и прочие безалкогольные напитки (в том числе квас, напитки на растительном сырье, морсы, компоты) в потребительской упаковке" код ТН ВЭД 2202 (кроме 2202 91 000 0, 2202 99 910 0, 2202 99 950 0, 2202 99 990 0).

О реализации маркированных товаров!

Советом Министров Республики Беларусь 14 апреля 2026 г. принято постановление № 185 «О реализации маркированных товаров» (далее – постановление № 185), которым предусмотрены:

возможность нахождения до 28 февраля 2037 г. в обороте (за исключением ввоза и трансграничной торговли) на территории Республики Беларусь предметов одежды из меха, промаркированных защищенными материальными носителями с нанесенными средствами идентификации и находящихся в обороте на территории Республики Беларусь на 1 марта 2027 г.;

отмена обязательной маркировки средствами идентификации остатков безалкогольных напитков и соков, образовавшихся на 01.05.2026.

Постановление № 185 принято в целях разрешения проблемных вопросов, связанных с реализацией остатков безалкогольных напитков и соков, не маркированных средствами идентификации, а также реализации положений решения Совета Евразийской экономической комиссии от 19 ноября 2025 г. № 116 «О маркировке предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха средствами идентификации и о признании утратившими силу некоторых решений Совета Евразийской экономической комиссии».

Постановление № 185 направлено на оптимизацию процессов и затрат, связанных с реализацией остатков безалкогольных напитков и соков, не маркированных средствами идентификации, а также предметов одежды из меха, промаркированных контрольными (идентификационными) знаками с RFID – метками.

Постановление вступает в силу c 16 апреля 2026 г.

Остатки пива солодового, происходящего из недружественных стран, подлежат маркировке

Инспекция по Московскому району г. Бреста сообщает, что в соответствии с Постановлением Совета Министров Республики Беларусь от 31 декабря 2025 №808 «О применении социальных ограничительных мер» (далее-постановление №808), субъектам торговли, в собственности и (или) во владении которых на 1 апреля 2026г. находятся остатки пива солодового, происходящих из недружественных стран необходимо:

- приостановить оптовую и (или) розничную торговлю пивом солодовым;

- до 07.04.2026 провести инвентаризацию образовавшихся остатков пива солодового (включая остатки во вскрытой потребительской упаковке) с указанием объема (массы). Инвентаризационную опись нужно будет оформить в двух экземплярах. В нее не придется включать остатки пива солодового с просроченным сроком годности на дату инвентаризации;

При составлении инвентаризационной описи она должна позволять идентифицировать товар, его количество, фактическое место нахождение товара (торговый объект, склад, адрес) и другие сведения. При этом в целях идентификации товара целесообразно указывать GTIN продукции (международный идентификационный номер товара (глобальный номер торговой единицы Global Trade Item Number).

- не позднее пяти рабочих дней с даты составления инвентаризационной описи представить два ее экземпляра в инспекцию МНС по месту постановки на учет;

- до 31.05.2026 обеспечить маркировку остатков, за исключением остатков во вскрытой потребительской упаковке, специальными контрольными знаками согласно приложению 2 к Положению о порядке действий в отношении запрещенных товаров (далее-Положение), которые наносятся на потребительскую упаковку товара;

- реализовать остатки после их маркировки специальными контрольными знаками, указанными в пункте 12 Положения2;

- реализовать или использовать остатки во вскрытой потребительской упаковке в течение 60 календарных дней со дня проведения инвентаризации, но не более установленного срока годности;

Обратите внимание!

Субъект торговли сможет хранить остатки пива солодового (п. 14 Положения):

1) со дня проведения инвентаризации до дня представления в инспекцию МНС инвентаризационной описи - если она или ее заверенная копия будет в месте нахождения остатков;

2) после представления в инспекцию МНС инвентаризационной описи до маркировки остатков пива солодового - если в месте нахождения остатков будет инвентаризационная опись с отметкой инспекции МНС либо ее заверенная копия.

- приобрести у РУП Издательство «Белбланкавыд» специальные контрольные знаки в количестве, не превышающем количество пива солодового, указанного в инвентаризационной описи, за исключением пива солодового во вскрытой потребительской упаковке.

Декларирование доходов физических лиц за 2025 год

Налоговые органы напоминают о том, что с 1 января 2026 года в Республике Беларусь началась кампания по декларированию физическими лицами доходов за 2025 год.

Налоговую декларацию (расчет) по подоходному налогу с физических лиц (далее – налоговая декларация) о доходах, полученных в 2025 году, физическим лицам необходимо представить не позднее 31 марта 2026 года.

Уплата физическим лицом подоходного налога с физических лиц (далее – подоходный налог), начисленного на основании представленной налоговой декларации, производится не позднее 1 июня 2026 года на основании извещения на уплату подоходного налога, вручаемого налоговым органом не позднее 30 апреля 2025 года.

С более подробной информацией можно ознакомиться на официальном сайте Министерства по налогам и сборам Республики Беларусь – nalog.gov.by в разделе:

- Физическим лицам

- Представление физическими лицами налоговой декларации по подоходному налогу

Прием налоговых деклараций(расчетов) по подоходному налогу за 2025 год осуществляется в следующем режиме:

Пн 08.00-19.00

Вт,Ср, Пт с 08.30. до 17.30, обеденный перерыв с 13.00 до 14.00

Чт 08.30 - 20.00

Порядок и сроки представления сведений о доходах за 2025 год

Инспекция МНС по Московскому району г. Бреста напоминает, что в соответствии с пунктом 6 статьи 85 Налогового кодекса Республики Беларусь налоговые агенты обязаны представлять сведения о доходах физических лиц по перечню, в порядке и сроки, установленные Советом Министров Республики Беларусь.

Сведения о доходах за 2025 год налоговые агенты должны представить не позднее 01.04.2026.

Перечень, порядок и сроки представления сведений о доходах определены постановлением Совета Министров Республики Беларусь от 07.04.2021 № 201 «О представлении сведений о доходах физических лиц».

Форма сведений о доходах установлена постановлением Министерства по налогам и сборам Республики Беларусь от 15.11.2021 № 35 «О формах и перечне сведений» (приложение 9).

Сведения представляются в электронном виде на портал МНС.

Некоммерческие организации, не осуществляющие предпринимательскую деятельность (бюджетные, общественные, религиозные организации и другие), вправе представлять сведения о доходах за 2025 год в налоговый орган по месту постановки на учет в электронном виде в формате json на USB - флэш- накопителе (без ЭЦП).

С подробной информацией о представлении сведений, в том числе с Инструкцией по заполнению сведений о доходах, можно ознакомиться на сайте МНС по ссылке https://www.nalog.gov.by в разделе «Актуальное» по вкладке «Представление налоговыми агентами сведений о доходах физических лиц за 2025 год»

О подаче гражданами и субъектами хозяйствования заявлений на осуществление налоговыми органами административных процедур

В целях исполнения требований законодательства (пункт 6 статьи 14 Закона Республики Беларусь от 28.10.2008 № 433-З «Об основах административных процедур») налоговыми органами проведена работа по переводу административных процедур в электронную форму на единый портал электронных услуг (далее – ЕПЭУ).

С перечнем административных процедур, осуществляемых налоговыми органами в электронной форме, можно ознакомиться на ЕПЭУ.

Подача заявлений на осуществление административных процедур осуществляется в личном электроном кабинете на ЕПЭУ. Доступ к личному электронному кабинету производится с использованием:

ключа электронной цифровой подписи, сертификат открытого ключа которого издан республиканским удостоверяющим центром ГосСУОК;

ID-карты физического лица.

В личном кабинете плательщика на портале МНС сохраняется возможность подачи заявлений на осуществление административных процедур для:

индивидуальных предпринимателей, использующих мобильную цифровую подпись;

филиалов, исполняющих налоговые обязательства юридических лиц, постановка на учет которых осуществлена налоговыми органами в соответствии с пунктом 7 статьи 69 Налогового Кодекса Республики Беларусь.

О льготах в малых городских поселениях в сфере общественного питания и бытовых услуг для микроорганизаций

Указом Президента Республики Беларусь от 22 сентября 2017 г. N 345 (в редакции, действующей с 1 января 2024 года) с 1 января 2024 г. по 31 декабря 2028 г. предоставлены ряд налоговых льгот.

При осуществлении общественного питания в объектах общественного питания, оказании бытовых услуг микроорганизациями, прибыль от реализации товаров (работ, услуг), полученной от такой деятельности на территории малых городских поселений облагается налогом на прибыль по ставке, уменьшенной на 50 процентов от общеустановленной ставки. В настоящее время ставка налога на прибыль установлена в размере 20 процентов, соответственно, при осуществлении деятельности на территории сельской местности организация вправе применять ставку налога на прибыль в размере 10 процентов.

Также освобождаются от налога на недвижимость, земельного налога, арендной платы за земельные участки, находящиеся в государственной собственности, малых городских поселений капитальные строения (здания, сооружения), которые являются объектами общественного питания, объектами бытового обслуживания либо части которых являются такими объектами, и земельные участки, на которых находятся указанные капитальные строения (здания, сооружения), у микроорганизаций при условии осуществления ими в календарном квартале вышеуказанной деятельности на территории малых городских поселений в этих капитальных строениях (зданиях, сооружениях).

Перечень малых городских поселений определен в приложении 2 к решению Минского областного Совета депутатов от 17 июля 2024 г. N 28 "Об определении перечней".

О льготах в сельской местности в сфере розничной торговли и услуг для организаций

Указом Президента Республики Беларусь от 22 сентября 2017 г. N 345 (в редакции, действующей с 1 января 2024 года) с 1 января 2024 г. по 31 декабря 2028 г. предоставлены налоговые льготы для организаций.

При осуществлении розничной торговли в торговых объектах, на торговых местах на рынках, на ярмарках, общественного питания в объектах общественного питания, оказании бытовых услуг, прибыль от реализации товаров (работ, услуг), полученной от такой деятельности на территории сельской местности облагается налогом на прибыль по ставке, уменьшенной на 50 процентов от общеустановленной ставки. В настоящее время ставка налога на прибыль установлена в размере 20 процентов, соответственно, при осуществлении деятельности на территории сельской местности организация вправе применять ставку налога на прибыль в размере 10 процентов.

Также освобождаются от налога на недвижимость, земельного налога, арендной платы за земельные участки, находящиеся в государственной собственности, расположенные на территории сельской местности капитальные строения (здания, сооружения), которые являются торговыми объектами, объектами общественного питания, объектами бытового обслуживания либо части которых являются такими объектами, и земельные участки, на которых находятся указанные капитальные строения (здания, сооружения), у организаций при условии осуществления ими в календарном квартале деятельности на территории сельской местности в этих капитальных строениях (зданиях, сооружениях).

Перечень населенных пунктов и территорий вне населенных пунктов, относящихся к территории сельской местности определены в приложении 1 к решению Минского областного Совета депутатов от 17 июля 2024 г. N 28 "Об определении перечней".

Вниманию плательщиков, наступает срок по представлению налоговой декларации (расчет) по налогу на прибыль

Налоговая декларация (расчет) по налогу на прибыль по итогам истекшего налогового периода представляется в налоговые органы не позднее 20 марта года, следующего за истекшим налоговым периодом.

Приглашаем принять участие в конкурсе видеороликов «Налоги глазами детей»

Приглашаем детей в возрасте 6-17 лет принять участие в конкурсе видеороликов «Налоги глазами детей».

Конкурс проводится в феврале-мае 2026 года. Прием заявок осуществляется инспекциями Брестской области до 24 апреля 2026 года. Максимальная продолжительность видеоролика – 4 минуты.

В видеоролике могут быть отражены следующие темы:

«Налоги – это государство. Государство – это мы»;

«Достойное будущее – это наши налоги»;

«Что такое налоги?»;

«Необычные налоги в современном мире»;

«История налогов: от древних времен до современности»;

«Налоговый инспектор глазами детей».

Участие в конкурсе является бесплатным.

Более подробную информацию можно получить в инспекциях МНС по месту регистрации.

В каких случаях индивидуальные предприниматели обязаны исчислить у уплатить налог на добавленную стоимость.

Индивидуальные предприниматели не признаются плательщиками налога на добавленную стоимость (далее-НДС) при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь.

При этом сохраняется обязанность исчислить и уплатить НДС, а также представить декларации по НДС в случае излишнего предъявления сумм НДС продавцом в ЭСЧФ и первичных учетных документах.

Кроме того, ИП, состоящие на учете в налоговых органах Беларуси, должны также уплачивать НДС:

- при ввозе товаров на территорию Беларуси;

- приобретении объектов на территории Беларуси у иностранных организаций, не состоящих на учете в налоговых органах Республики Беларусь в связи с открытием филиала или наличием оснований, указанных в подпункте 1.2 статьи 180 Налогового Кодекса Республики Беларусь, а также иностранных ИП, не состоящих на учете в налоговых органах Беларуси в качестве ИП (далее - иностранная организация, иностранный ИП);

- осуществлении предпринимательской деятельности на основе договоров поручения, комиссии и иных аналогичных договоров с иностранными организациями (иностранными ИП), не состоящими на учете в налоговых органах Беларуси, по реализации объектов, принадлежащих этим иностранным организациям (иностранным ИП);

- участии в расчетах с иностранными организациями (иностранными ИП), не состоящими на учете в налоговых органах Беларуси, на основании договоров (в том числе устанавливающих оказание услуг по заключению договора на приобретение (реализацию) работ (услуг), имущественных прав), в результате которых объекты реализуются на территории Беларуси.

Использование кассового оборудования

Советом Министров и Национальным банком 25 сентября 2025 г. принято постановление N 529/24 "Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. N 924/16", предусматривающее:

право субъектов хозяйствования до 1 марта 2029 г. в отношении товаров, подлежащих маркировке средствами идентификации, реализуемых на территории сельской местности и в торговых объектах с торговой площадью менее 200 квадратных метров не обеспечивать:

ведение дифференцированного учета;

считывания кодов маркировки кассовым оборудованием;

передачу в систему контроля кассового оборудования информации о реализации маркированных товаров;

реализацию медицинским работником в сельской местности, в которой отсутствуют аптеки, медицинских изделий и товаров аптечного ассортимента без использования кассового оборудования.

Принятие постановления позволит обеспечить дополнительный период времени для внедрения субъектами хозяйствования механизма маркировки товаров и будет способствовать удовлетворению потребительского спроса населения, проживающего в сельской местности, в том числе на медицинские изделия и товары аптечного ассортимента.

С 1 марта 2026 введена прослеживаемость в отношении крупной и мелкой бытовой техники

Инспекция по налогам и сборам по Московскому району г. Бреста напоминает о том, что при осуществлении операций, связанных с оборотом товаров, включенных в перечень товаров, подлежащих прослеживаемости, с 01.03.2026, юридические лица и индивидуальные предприниматели обязаны:

использовать электронные накладные;

представлять в программный комплекс ”Система прослеживаемости товаров“ (далее – ПК СПТ) полные и достоверные сведения;

вести количественный учет товаров в единицах измерения, подлежащих указанию в электронных накладных.

Также юридическим лицам и индивидуальным предпринимателям необходимо:

по состоянию на 1 марта 2026 провести инвентаризацию имеющихся у них остатков товаров, подлежащих прослеживаемости;

не позднее 1 июля 2026 представить в налоговые органы по месту постановки на учет сведения об остатках товаров, подлежащих прослеживаемости, но не позднее даты начала оборота таких товаров.

По результатам инвентаризации составляется инвентаризационная опись в произвольной форме, которая должна содержать информацию, необходимую для заполнения сведений об остатках.

Предоставление налоговыми агентами сведений о доходах физических лиц за 2025 год

Инспекция МНС по Московскому району г. Бреста напоминает, что в соответствии с пунктом 6 статьи 85 Налогового кодекса Республики Беларусь налоговые агенты обязаны представлять сведения о доходах физических лиц по перечню, в порядке и сроки, установленные Советом Министров Республики Беларусь.

Сведения о доходах за 2025 год налоговые агенты должны представить не позднее 01.04.2026.

Перечень, порядок и сроки представления сведений о доходах определены постановлением Совета Министров Республики Беларусь от 07.04.2021 № 201 «О представлении сведений о доходах физических лиц».

Форма сведений о доходах установлена постановлением Министерства по налогам и сборам Республики Беларусь от 15.11.2021 № 35 «О формах и перечне сведений» (приложение 9).

Сведения представляются в электронном виде на портал МНС.

Некоммерческие организации, не осуществляющие предпринимательскую деятельность (бюджетные, общественные, религиозные организации и другие), вправе представлять сведения о доходах за 2025 год в налоговый орган по месту постановки на учет в электронном виде в формате json на USB - флэш- накопителе (без ЭЦП).

С подробной информацией о представлении сведений, в том числе с Инструкцией по заполнению сведений о доходах, можно ознакомиться на сайте МНС по ссылке https://www.nalog.gov.by в разделе «Актуальное» по вкладке «Представление налоговыми агентами сведений о доходах физических лиц за 2025 год».

ПРЕДСТАВЛЕНИЕ

налоговой декларации (расчета) по подоходному налогу с физических лиц за 2025 год

Налоговые органы напоминают о том, что с 1 января 2026 года в Республике Беларусь началась кампания по декларированию физическими лицами доходов за 2025 год.

Налоговую декларацию (расчет) по подоходному налогу с физических лиц (далее – налоговая декларация) о доходах, полученных в 2025 году, физическим лицам необходимо представить не позднее 31 марта 2026 года.