ИМНС по Московскому району г. Бреста информирует

Опубликован план выборочных проверок на 1 полугодие 2026

План выборочных проверок на 1-е полугодие 2026 г. опубликован на сайте КГК. Ознакомиться с планом можно перейдя по ссылке https://www.kgk.gov.by/ru/pvpminsk-ru.

Продажи через маркетплейсы: оптовая или розничная торговля

Министерством антимонопольного регулирования и торговли Республики Беларусь (далее-МАРТ) подготовлено официальное разъяснение по вопросу о реализации товаров посредством интернет-площадок. Материал опубликован на официальном сайте МАРТ https://mart.gov.by

Исходя из разъяснения, резюмируем для субъектов хозяйствования:

1. Если вы реализуете товары владельцу интернет-площадки и эти товары не произведены вами, то это оптовая торговля.

2. Если вы осуществляете реализацию производимых или закупаемых товаров конечному покупателю - физическому лицу для личного, семейного, домашнего и иного подобного использования, не связанного с предпринимательской деятельностью, - такая продажа будет являться розничной торговлей.

3. Если вы продаете интернет-площадке товары, которые сами произвели, то такая деятельность не является торговлей.

Текст разъяснения по ссылке https://mart.gov.by

О моменте фактической реализации услуг по перевозке

С учетом позиции Министерства транспорта и коммуникаций не исполнение перевозчиками, выполнившими часть международной перевозки, положений транспортного законодательства, требующих получение оригинала (копии) оформленной CMR-накладной с отметкой в графе 24 CMR-накладной, не является достаточным основанием для изменения момента фактической реализации услуг по перевозке грузов автомобильным транспортом, определяемого в порядке, установленном пунктом 16 статьи 121 Налогового кодекса Республики Беларусь (далее - Кодекс).

Справочно. Кроме того, налогообложение экспортируемых транспортных услуг по нулевой ставке НДС должно подтверждаться оформленным международным товарно-транспортным документом (пункт 2 статьи 126 Кодекса).

Перевозчики, выполнившие часть международной перевозки, руководствуются положениями подпункта 16.1 пункта 16 статьи 126 Кодекса, согласно которому дата оказания услуг по перевозке груза автомобильным транспортом в одно место разгрузки, указанное в графе 3 CMR-накладной, определяется по завершению международной перевозки как дата получения груза грузополучателем или иным уполномоченным на получение груза лицом, что подтверждается отметкой в графе 24 CMR-накладной.

Об отметках на СMR-накладных

В соответствии с частью третьей пункта 2 статьи 126 Налогового кодекса Республики Беларусь (далее – НК) услуги по международной автомобильной перевозке грузов через территорию Республики Беларусь на территорию (с территории) другого государства, оказанные в той части указанного маршрута, которая начинается и заканчивается на территории Республики Беларусь, относятся также к экспортируемым транспортным услугам, облагаемым налогом на добавленную стоимость (далее - НДС) по ставке в размере ноль (0) процентов, если соблюдаются в совокупности условия абзацев второго - седьмого части второй пункта 2 статьи 126 НК.

В соответствии с предписаниями абзаца седьмого части второй пункта 2 статьи 126 НК одним из обязательных условий является наличие оформленного единого международного товарно-транспортного документа (его копии), который содержит в том числе реквизиты последующего перевозчика, дату получения груза грузополучателем или иным уполномоченным на получение груза лицом, удостоверенную им при завершении международной автомобильной перевозки груза.

Соответственно, на законодательном уровне определено, что в отношении перевозок грузов, указанных в части третьей пункта 2 статьи 126 НК, основания для применения нулевой ставки НДС возникают именно при завершении международной перевозки в целом, а не при выполнении ее части по территории Республики Беларусь и выгрузке груза на склад временного хранения (СВХ) или логистического центра, являющихся специально установленными местами, определенными постановлением Совета Министров Республики Беларусь от 22.04.2022 № 247 (далее - СМУ).

При этом завершение такой перевозки должно подтверждаться оформленной CMR-накладной, содержащей все требуемые реквизиты, в том числе дату получения груза грузополучателем или иным уполномоченным на получение груза лицом.

Справочно.

Министерством транспорта и коммуникаций Республики Беларусь (далее - Минтранс) разъяснено, что выгрузка груза в местах временного хранения для целей его последующей доставки не является завершением международной перевозки на условиях, указанных в CMR-накладной, если наименование грузополучателя и соответствующее место временного хранения не указаны соответственно в графах 2 и 3 CMR-накладной.

Дополнительно считаем возможным обратить внимание, что требование перевозчика к заказчику перевозки (экспедитору) о представлении оригиналов оформленных CMR-накладных или их копий, если перевозку завершает последующий перевозчик, может быть предусмотрено в договоре перевозки.

Таким образом, в условиях действующего налогового законодательства при невыполнении условий (одного из условий), установленных абзацами вторым - седьмым части второй пункта 2 статьи 126 НК, услуга по перевозке не признается экспортируемой транспортной услугой и основания для применения нулевой ставки НДС отсутствуют.

ПРОДЛЕНЫ ОСНОВНЫЕ ЛЬГОТЫ И ПРЕФЕРЕНЦИИ ПО ЭЛЕКТРОМОБИЛЯМ И ЗАРЯДНЫМ СТАНЦИЯМ

Президент Беларуси Александр Лукашенко 11 декабря подписал Указ N 428, которым вносятся изменения в Указ N 92 от 12 марта 2020 года "О стимулировании использования электромобилей".

Документ направлен на продолжение развития электротранспорта и зарядной инфраструктуры. Льготы по НДС и инвестиционному вычету на электромобили продлеваются до 31 декабря 2028 года, а преференции для установки и обслуживания зарядных станций - на неограниченный срок.

РУП "Белтелеком" определен вторым оператором, который будет осуществлять строительство и обслуживание медленных зарядных станций мощностью до 44 кВт.

Застройщикам предоставляются права на передачу зарядных станций и объектов электрических сетей государственным операторам для их последующей эксплуатации на безвозмездной основе.

Документ также предусматривает отмену права на бесплатную парковку участников дорожного движения на электромобилях.

Вниманию индивидуальных предпринимателей, у которых совокупный размер доходов или валовой выручки, полученных в 2025 году превысил 500 000 белорусских рублей

Налоговые органы напоминают, что на основании части первой статьи 3 Закона Республики Беларусь от 27.12.2023 № 327-З «Об изменении законов по вопросам налогообложения» (далее – Закон № 327-З) индивидуальный предприниматель, совокупный размер доходов и (или) валовой выручки которого от осуществления предпринимательской деятельности нарастающим итогом в течение календарного года превысил 500 000 белорусских рублей, не вправе заниматься предпринимательской деятельностью без образования юридического лица начиная с 1 января года, следующего за календарным годом, в котором образовалось такое превышение. Таким образом, Законом № 327-З закреплена возможность осуществления гражданами предпринимательской деятельности в статусе «индивидуальный предприниматель» только в случае, если установленный критерий не превышает 500 000 белорусских рублей за год для:

дохода, полученного от осуществления предпринимательской деятельности, - для индивидуальных предпринимателей, применяющих общий порядок налогообложения;

валовой выручки - для индивидуальных предпринимателей, применяющих уплату единого налога с индивидуальных предпринимателей и иных физических лиц (далее - единый налог);

совокупного размера дохода и валовой выручки - для индивидуальных предпринимателей, применяющих в календарном году общий порядок налогообложения и уплату единого налога.

Учитывая изложенное, если совокупный размер дохода и (или) валовой выручки индивидуального предпринимателя в течение 2025 года превысит 500 000 белорусских рублей независимо от применяемого им режима налогообложения, то с 1 января 2026 года такой гражданин вправе продолжить осуществление предпринимательской деятельности только в статусе «коммерческая организация». Дальнейшее осуществление предпринимательской деятельности в статусе «индивидуальный предприниматель» запрещается.

Вниманию организаций! Приближается срок уплаты налога на недвижимость

Инспекция Министерства по налогам и сборам Республики Беларусь по Московскому району г. Бреста напоминает о необходимости уплаты плательщиками-организациями очередного платежа по налогу на недвижимость не позднее 22 декабря 2025 года.

Справочно. Уплата налога на недвижимость производится плательщиками-организациями по их выбору один раз в год в размере исчисленной годовой суммы налога не позднее 22 марта налогового периода или ежеквартально не позднее 22-го числа третьего месяца каждого квартала в размере одной четвертой исчисленной годовой суммы налога.

Обращаем внимание, в случае неуплаты (несвоевременной уплаты) очередных платежей производится начисление пеней в порядке, установленном статьей 55 НК.

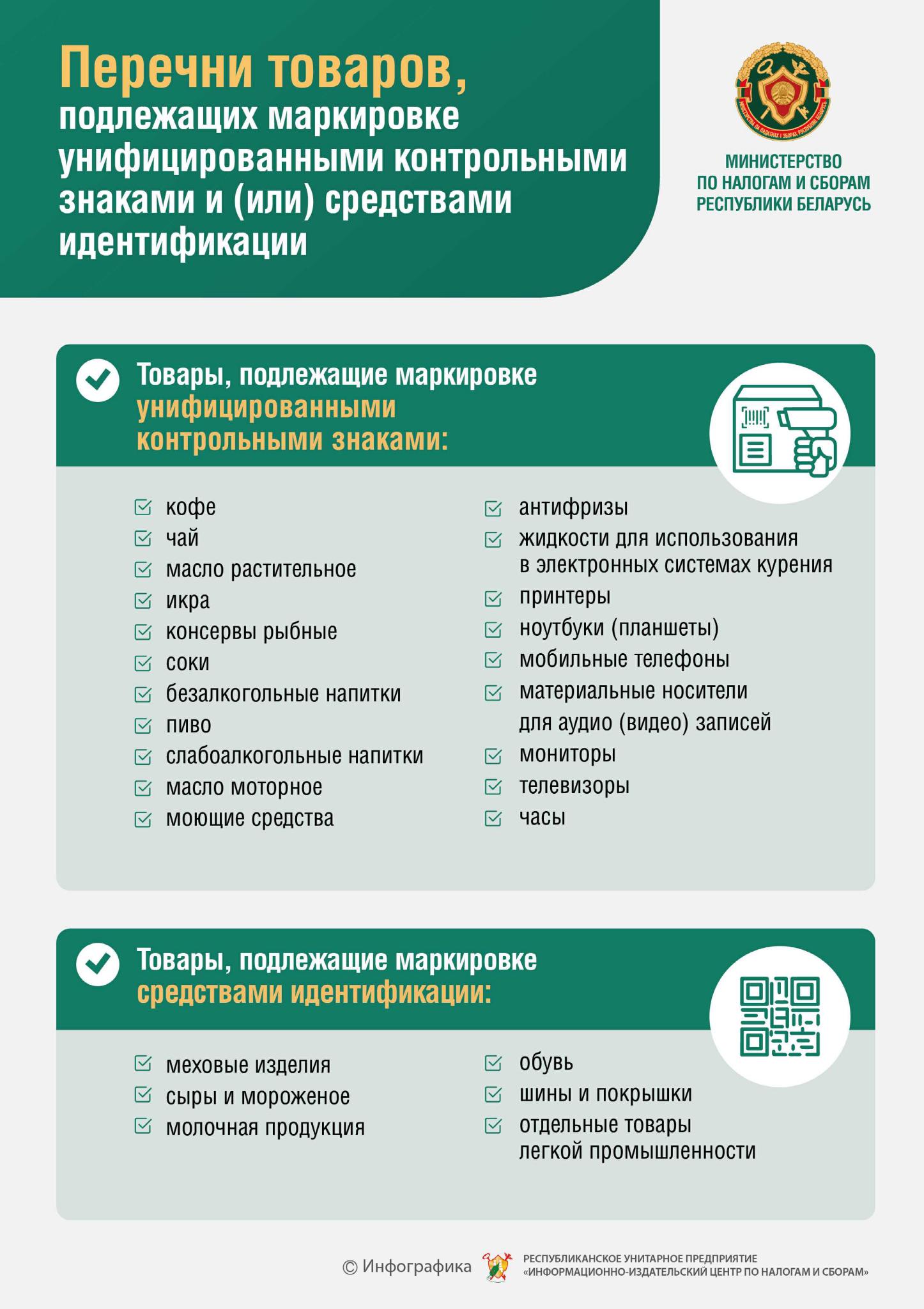

Внимание плательщиков, осуществляющих реализацию маркированных товаров!

В связи с принятием постановления Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 25.09.2025 № 529/24 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» (далее – постановление № 529/24) субъектам хозяйствования до 1 марта 2029 г. в отношении товаров, подлежащих маркировке средствами идентификации, реализуемых на территории сельской местности и в торговых объектах с торговой площадью менее 200 квадратных метров предоставлено право не обеспечивать:

ведение дифференцированного учета;

считывание кодов маркировки кассовым оборудованием;

передачу в систему контроля кассового оборудования информации о реализации маркированных товаров.

При этом согласно части второй пункта 31 Положения об использовании кассового и иного оборудования при приеме средств платежа, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» (далее – постановление № 924/16, Положение № 924/16), продажа товаров, подлежащих маркировке, осуществляется с использованием автоматического электронного аппарата, торгового автомата со встроенным кассовым суммирующим аппаратом с установленным средством контроля налоговых органов или с установленной программной кассой либо взаимодействующих с 2 программной кассой. Такие кассовый суммирующий аппарат и программная касса должны соответствовать требованиям пункта 10-1 Положения № 924/16.

В соответствии с подпунктом 1.11 пункта 1 Закона Республики Беларусь от 08.01.2014 № 128-З «О государственном регулировании торговли и общественного питания» торговые автоматы относятся к нестационарным торговым объектам, торговая площадь у которых отсутствует.

Таким образом, субъекты хозяйствования, осуществляющие реализацию маркированных товаров с использованием торговых автоматов, вправе применять положения постановления № 529/24 и до 1 марта 2029 г. не обеспечивать ведение дифференцированного учета, считывание кодов маркировки кассовым оборудованием и передачу в систему контроля кассового оборудования информации о реализации маркированных товаров.

Порядок подачи электронных обращений

Граждане, в том числе индивидуальные предприниматели, и юридические лица Республики Беларусь направляют электронные обращения посредством государственной единой (интегрированной) республиканской информационной системы учета и обработки обращений граждан и юридических лиц – обращения.бел

Обращаем внимание!

Электронные обращения, полученные на электронный адрес налогового органа, НЕ РАССМАТРИВАЮТСЯ.

Электронные обращения граждан, в том числе индивидуальных предпринимателей, и юридических лиц, поступающие в налоговые органы по вопросам разъяснения налогового законодательства, исчисления и уплаты обязательных платежей в бюджет, в том числе государственные целевые бюджетные фонды, в случаях, когда в соответствии с законодательными актами налоговые органы в отношении таких платежей пользуются правами и исполняют обязанности, установленные налоговым законодательством, декларирования физическими лицами доходов и имущества рассматриваются первоначально в инспекциях МНС по районам, городам, районам в городах, где возникли вопросы, изложенные в обращениях.

Электронные обращения граждан, в том числе индивидуальных предпринимателей, и юридических лиц, поступающие в налоговые органы по вопросам предпринимательской деятельности, порядка приема средств платежа при продаже товаров, выполнении работ, оказании услуг, использования кассового и иного оборудования при приеме средств платежа, игорного бизнеса, производства и оборота алкогольной, непищевой спиртосодержащей продукции, непищевого этилового спирта и табачных изделий, оборота табачного сырья, маркировки товаров унифицированными контрольными знаками или средствами идентификации рассматриваются первоначально в инспекциях МНС по областям и г.Минску, где возникли вопросы, изложенные в обращениях.

Обращаем внимание!

Для оперативного рассмотрения электронных обращений граждан, в том числе индивидуальных предпринимателей, и юридических лиц необходимо их первоначально направлять в инспекции МНС, где возникли вопросы, изложенные в обращениях.

Электронные обращения излагаются на белорусском или русском языке.

Электронные обращения граждан, в том числе индивидуальных предпринимателей, должны содержать:

наименование и (или) адрес организации либо должность и (или) фамилию, собственное имя, отчество (если таковое имеется) либо инициалы лица, которым направляется обращение;

фамилию, собственное имя, отчество (если таковое имеется) либо инициалы гражданина, адрес его места жительства (места пребывания);

изложение сути обращения.

Электронные обращения юридических лиц должны содержать:

наименование и (или) адрес организации либо должность и (или) фамилию, собственное имя, отчество (если таковое имеется) либо инициалы лица, которым направляется обращение;

полное наименование юридического лица и его место нахождения;

изложение сути обращения;

фамилию, собственное имя, отчество (если таковое имеется) либо инициалы руководителя или лица, уполномоченного в установленном порядке подписывать обращения.

К электронным обращениям, подаваемым представителями заявителей, должны прилагаться документы в электронном виде, подтверждающие их полномочия, а также копии документов в электронном виде о результатах предыдущего рассмотрения обращений, других документов и (или) сведений, необходимых для решения вопросов, изложенных в обращениях.

Суть электронного обращения не может излагаться посредством ссылок на интернет-ресурсы. Текст обращения должен поддаваться прочтению. Не допускается употребление в обращениях нецензурных либо оскорбительных слов или выражений.

О принятии решения Совета Евразийской экономической комиссии о маркировке икры осетровых и икры лососевых (красной икры) средствами идентификации

МНС информирует о том, что на территории Евразийского экономического союза (далее – ЕАЭС) 08.07.2025 принято решение Совета Евразийской экономической комиссии № 79 «О маркировке икры осетровых и икры лососевых (красной икры) средствами идентификации» (далее – решение № 79).

Решением № 79 (вступает в силу 30.11.2025) устанавливаются унифицированные правила формирования кодов маркировки и взаимодействия при трансграничной торговле икрой осетровых и лососевых в том числе предусматривается возможность получать коды маркировки иностранного образца через национального оператора страны-экспортера.

С 03.03.2025 реализована техническая возможность получения через РУП «Издательство «Белбланкавыд» кодов маркировки российского образца белорусскими субъектами хозяйствования, осуществляющими экспорт данных товаров, на территорию государств-членов ЕАЭС, где введена их маркировка средствами идентификации (в Российскую Федерацию).

О видах деятельности, связанных с проведением культурно-зрелищных мероприятий

Реализуем ёлки и ёлочные украшения правильно.

В преддверии новогодних праздников самыми востребованными являются услуги, связанные с поздравлением с Новым годом, услуги актеров, танцоров, музыкантов, исполнителей разговорного жанра, выступающих индивидуально.

Налоговые органы напоминают, что эти виды деятельности исключены из перечней видов деятельности, разрешенных для осуществления в качестве индивидуального предпринимателя и самозанятого.

Соответственно, осуществлять такие виды деятельности, в том числе поздравления Деда Мороза и Снегурочки, физические лица не вправе с 1 октября 2024 года, а индивидуальные предприниматели, зарегистрированные до 1 октября 2024 года, смогут осуществлять такую деятельность только до конца 2025 года. Такую деятельность могут осуществлять коммерческие организации.

И конечно же, новогодние праздники не обходятся без подарков и новогодней елки!

Физические лица, не регистрируясь в качестве индивидуального предпринимателя, могут реализовывать живые ели, выращенные на своих приусадебных участках, и только при наличии соответствующей справки, выданной местными исполнительными органами. Реализуя такие елки, граждане могут уплачивать налог на профессиональный доход или единый налог.

Кроме того, физлица вправе применить налог на профессиональный доход при продаже изготовленных своими руками елочных украшений.

Что касается индивидуальных предпринимателей, то напоминаем, что при реализации новогодней продукции (елочных украшений, гирлянд, искусственных и живых елей) на новогодних ярмарках ИП обязаны использовать кассовое оборудование.

Планируя новогодний бизнес, важно заранее ознакомиться с требованиями законодательства, чтобы праздничный сезон принес не только радость, но и законную прибыль.

Встречаем «Новый год» без нарушения законодательства!

На пороге декабря и в преддверии активной подготовки к новогодним мероприятиям, чтобы праздники не были омрачены нежелательными последствиями, налоговые органы напоминают гражданам о необходимости уплаты налогов при осуществлении самостоятельной профессиональной деятельности такой, как:

- фото и видеосъемка;

- парикмахерские и косметические услуги, услуги по маникюру и педикюру;

- предоставление принадлежащих на праве собственности физическому лицу жилых помещений, садовых домиков, дач иным физическим лицам для краткосрочного проживания;

- приготовление пищи в домашних хозяйствах граждан. До начала осуществления такой деятельности физическое лицо обязано уведомить налоговый орган в установленном порядке о применении одного из двух особых режимов налогообложения на выбор: уплата единого налога с индивидуальных предпринимателей и иных физических лиц либо налога на профессиональный доход. И конечно же, новогодние праздники не обходятся без подарков, в том числе изготовленных своими руками на заказ! Поэтому здесь следует знать, что при выполнении работ (оказании услуг) таких, как: изготовление и реализация потребителям новогодних игрушек, мыла, свечей, поздравительных открыток, альбомов для фотографий, цветов и композиций (за исключением композиций из живых цветов); создание по заказам потребителей букетов, корзин и иных композиций из продовольственных товаров (за исключением продовольственных товаров, относящихся к подакцизным товарам) и др. в качестве самостоятельной профессиональной деятельности физическое лицо обязано уведомить налоговый орган о применении налога на профессиональный доход. Более подробно об особых режимах налогообложения, предусмотренных для физических лиц, можно ознакомится на официальном сайте Министерства по налогам и сборам Республики Беларусь https://nalog.gov.by или обратившись в любую налоговую инспекцию.

Вниманию налоговых агентов

Налоговые органы напоминают, что c 1 января 2025 года в пункт 1 статьи 216-1 Налогового кодекса Республики Беларусь (далее – НК) внесены изменения, согласно которым по истечении налогового периода налоговая декларация (расчет) налогового агента по подоходному налогу с физических лиц (далее – декларация по подоходному налогу) представляется налоговыми агентами, за последний отчетный период налогового периода независимо от наличия или отсутствия объектов налогообложения.

Освобождены от обязанности представлять декларацию по подоходному налогу по истечении налогового периода бюджетные организации, общественные объединения, религиозные организации, республиканские государственно-общественные объединения и иные некоммерческие организации при отсутствии суммы подоходного налога, подлежащей перечислению в бюджет.

Отчетным периодом для целей представления налоговой декларации по подоходному налогу является истекший календарный квартал (ч. 3 ст. 207 НК). Налоговая декларация представляется не позднее 20-го числа месяца, следующего за истекшим кварталом (ч.1 п. 1 ст. 216-1 НК).

Налоговым агентам, за исключением указанных в абзаце втором, декларацию по подоходному налогу за IV квартал 2025 года следует представить в налоговый орган не позднее 20.01.2026, независимо от наличия объектов налогообложения.

Обращаем внимание, ответственность за нарушение сроков подачи декларации в налоговый орган предусмотрена ч. 1, 2 ст. 14.2 Кодекса Республики Беларусь об административных правонарушениях. Должностное лицо организации может быть привлечено к административной ответственности в виде штрафа в следующих размерах: при просрочке не более 3 рабочих дней штраф в размере до 1 базовой величины, при просрочке более 3 рабочих дней - в размере 2 базовых величин с увеличением его на 0,5 базовой величины за каждый полный месяц просрочки, но не более 10 базовых величин.

Оценить работу налоговых органов можно на портале рейтинговой оценки качества оказания услуг и административных процедур

С целью обеспечения прозрачного и объективного механизма оценки эффективности деятельности организаций по оказанию услуг, обеспечивающих жизнедеятельность населения в Республике Беларусь, создан и функционирует портал рейтинговой оценки качества оказания услуг и административных процедур организациями Республики Беларусь (сайт: http://качество-услуг.бел, далее – Портал).

Портал предоставляет гражданам возможность высказать свое мнение о качестве обслуживания населения государственными организациями, в том числе и инспекциями Министерства по налогам и сборам Республики Беларусь Брестской области.

Гражданам представлена возможность оценить услуги следующим направлениям:

- простота и понятность процесса получения услуги или осуществления административной процедуры;

- соблюдение установленного срока предоставления услуги или осуществления административной процедуры;

- доступность информации о порядке получения услуги или осуществления административной процедуры;

- вежливость и доброжелательность сотрудников.

Вниманию субъектов хозяйствования, осуществляющих деятельность по перевозке пассажиров в нерегулярном сообщении!

Налоговые органы напоминают, что нормами Указа Президента Республики Беларусь от 25.01.2024 №32 «Об автомобильных перевозках пассажиров», предусмотрены основания для приостановления (исключения) нахождения автомобильных перевозчиков в Реестре автомобильных перевозок пассажиров в нерегулярном сообщении, ограничения доступа к информационным системам и ресурсам (подпункты 2.7, 2.8, 2.16 пункта 2), в том числе:

- отсутствие субъекта хозяйствования по месту государственной регистрации, указанному в Едином государственном регистре юридических лиц и индивидуальных предпринимателей;

- наличие задолженности по уплате налогов (сборов) на сумму, превышающую одну тысячу базовых величин, в течение двух месяцев подряд с момента ее образования (42 000 руб.);

- непредставление, неоднократное представление в налоговые органы недостоверной информации о выполненных автомобильных перевозках;

- использование при выполнении автомобильных перевозок пассажиров в нерегулярном сообщении средств электросвязи и (или) информационных систем и ресурсов автомобильных перевозчиков, диспетчеров автомобильных перевозок пассажиров в нерегулярном сообщении, диспетчеров такси, сведения о которых отсутствуют в реестре;

- работа на линии с выключенной программной кассой или с выключенным кассовым суммирующим аппаратом, совмещенным с таксометром, либо без таких программной кассы или кассового суммирующего аппарата (за исключением случаев, установленных актами законодательства), а равно умышленное вмешательство в работу спидометра, программной кассы или кассового суммирующего аппарата, совмещенного с таксометром.

Электронный чек вместо бумажного: только если пассажир не против

В связи с поступающими обращениями граждан об отказе в выдаче бумажного чека в такси субъектами, использующими программные кассы, налоговая инспекция напоминает.

Субъекты хозяйствования, осуществляющие перевозки пассажиров автомобилями-такси и использующие в своей деятельности кассовое оборудование, включая программные кассы, при приеме денежных средств за оказанные услуги обязаны выдать пассажиру платежный документ (чек), подтверждающий оплату услуги по перевозке.

Выдача чека в электронном виде допускается исключительно с согласия потребителя. Если согласие не получено, водитель обязан выдать пассажиру чек на бумажном носителе.

Кроме того, в автомобиле-такси должен быть установлен карточный платежный терминал для предоставления возможности пассажирам оплаты поездки банковской картой.

Действие норм законодательства в части необходимости использования кассового оборудования и карточных платежных терминалов не распространяется на перевозчиков, принимающих платежи в безналичной форме за оказанные услуги, заказанные и оплаченные посредством электронной информационной системы только с использованием реквизитов банковских платежных карточек.

Налоговые органы предупреждают, что невыдача чека и нарушение порядка использования кассового оборудования влечет административную ответственность.

При отказе водителя выдать чек при получении от пассажира оплаты за поездку пассажир может сообщить о нарушении, позвонив в Контакт – центр Министерства по налогам и сборам по номеру 189 или направив обращение посредством системы «обращения.бел».

О переходе на применение упрощенной системы налогообложения с 1 января 2026 года

Инспекция Министерства по налогам и сборам Республики Беларусь по Московскому району Брестской области напоминает организациям, имеющим намерение перейти с 1 января 2026 года на упрощенную систему налогообложения, о необходимости представления не позднее 31 декабря 2025 года в налоговый орган по месту постановки на учет уведомления о переходе на упрощенную систему налогообложения по форме согласно приложению 36 к постановлению Министерства по налогам и сборам Республики Беларусь от 03.01.2019 № 2 «Об исчислении и уплате налогов, сборов (пошлин), иных платежей».

Для перехода на упрощенную систему налогообложения с 1 января 2026 года организацией должны быть соблюдены следующие критерии:

численность работников организации в среднем за январь-сентябрь 2025 года не должна превышать 50 человек;

валовая выручка нарастающим итогом за январь-сентябрь 2025 года должна составлять не более 2 625 000 белорусских рублей.

Также следует учитывать положения пунктов 2, 4 статьи 324 Налогового кодекса Республики Беларусь, которые ограничивают в праве на применение упрощенной системы налогообложения отдельные организации.

Не попадайтесь на уловки мошенников!

Инспекция по Московскому району г. Бреста предупреждает! Никогда не сообщайте по телефону личные данные, а также код из SMS-сообщений, пришедший Вам на мобильный телефон или планшет при регистрации, восстановлении доступа в личный кабинет плательщика, приложения «MNS Mobile» и «Профдоход».

При подозрении о компроментации учетной записи необходимо незамедлительно сменить логин и пароль в используемом приложении, личном кабинете плательщика!

Будьте бдительны! Не попадайтесь на уловки мошенников!

«Об учете ИП энергии, расходуемой электромобилем»

Министерство по налогам и сборам по вопросу учета расходов на приобретение энергии, расходуемой электромобилем, используемым в предпринимательской деятельности, разъясняет следующее.

К расходам, учитываемым индивидуальными предпринимателями при налогообложении доходов от осуществления предпринимательской деятельности, относятся, в частности, расходы на приобретение всех видов энергии, расходуемых на технологические цели, другие производственные и хозяйственные нужды и на трансформацию и передачу энергии.

Стоимость такой энергии учитывается в составе расходов по мере её израсходования в размере её фактической оплаты (части первая и вторая подп. 22.6 п. 22 ст. 205 НК).

Вместе с тем стоимость топлива для механических транспортных средств включается в состав расходов в пределах норм, установленных индивидуальным предпринимателем самостоятельно либо на основании результатов испытаний, проведенных аккредитованной испытательной лабораторией (части третья подп. 22.6 п. 22 ст. 205 НК).

С одной стороны, электроэнергия не является топливом как таковым. В то же время, с другой стороны, электроэнергия используется для зарядки электромобиля, который является механическим транспортным средством. В этой связи электроэнергию, приобретаемую для зарядки электромобиля возможно рассмотреть в качестве топлива к указанному механическому транспортному средству.

Расходами индивидуальных предпринимателей, учитываемыми при определении налоговой базы подоходного налога признаются подтвержденные документами расходы, произведенные плательщиками и связанные с осуществлением ими предпринимательской деятельности (п. 9 ст. 205 НК).

Расходы, частично связанные с осуществлением индивидуальными предпринимателями предпринимательской деятельности, исключаются из подлежащих налогообложению доходов только в части, которая непосредственно связана с их предпринимательской деятельностью (п. 13 ст. 205 НК).

Таким образом, индивидуальный предприниматель вправе учесть расходы, которые он несет в процессе эксплуатации электромобиля, если такие расходы связаны с деятельностью индивидуального предпринимателя и только в той части, которая связана с деятельностью индивидуального предпринимателя.

Расходы определяются индивидуальными предпринимателями самостоятельно в порядке, предусмотренном статьей 205 НК, по результатам каждого отчетного (налогового) периода на основании данных учета доходов и расходов (часть четвертая п.9 и часть первая п. 26 ст. 205 НК).

Потребление энергии электромобилем производители таких автомобилей указывают в килловатт-часах (кВтч) на 100 км, в аналогичных единицах измерения в актах выполненных работ оператором указывается информация об объёмах оказанных услуг по зарядке электромобильного транспорта и их стоимость.

В то же время количество потребляемой энергии электромобилем на практике может отличаться от размера энергии, заявленного в документах производителем электромобиля, поскольку фактически потребляемый размер энергии зависит от различных факторов (скорости автомобиля, температурного режима и иных условий эксплуатации). При таких обстоятельствах для целей включения в состав расходов потребляемой энергии конкретным электромобилем (для подтверждения связи расходов с осуществлением предпринимательской деятельности) видится необходимым индивидуальному предпринимателю установить нормы расхода энергии для конкретного электромобиля с учетом условий его эксплуатации.

Принимая во внимание изложенное, в целях включения в состав расходов стоимости энергии, расходуемой электромобилем, используемым в предпринимательской деятельности, индивидуальному предпринимателю необходимо обеспечить учет такой энергии в порядке, определенном Инструкцией № 5, на основании документов, подтверждающих расходы.

Требования, предъявляемые к документам, подтверждающим расходы индивидуальных предпринимателей, определены в пункте 16 статьи 205 НК, включая право плательщика на составление первичных учетных документов единолично в случаях, установленных законодательством (часть четвертая п. 16 ст. 205 НК).

Одновременно в п. 9 Инструкции № 5 закреплено право плательщиков составлять первичный учетный документ единолично в случаях и порядке, установленных Постановлением № 13.

Так, первичный учетный документ, подтверждающий совершение хозяйственной операции, может быть составлен участником хозяйственной операции единолично, в частности, в случае купли-продажи товарно-материальных ценностей, выполнения работ и оказания услуг через электрозарядные станции, электрозарядные комплексы (супербыстрые электрозарядные комплексы) (далее – электрозарядные станции) (абзац пятый п. 1 Постановления № 13).

Также индивидуальные предприниматели для учета топлива для механического транспортного средства самостоятельно устанавливают формы документов, содержащих в том числе сведения:

о пробеге механического транспортного средства (общем и для целей осуществления предпринимательской деятельности);

о расходе топлива механическим транспортным средством (часть вторая п. 11 Инструкции № 5).

Принимая во внимание изложенное, для целей налогообложения индивидуальными предпринимателями расходы на приобретение топлива (энергии) подтверждаются документами, которые соответствуют требованиям пункта 16 статьи 205 НК. При этом индивидуальный предприниматель вправе при приобретении топлива (энергии) через электрозарядные станции, составить единолично первичный учетный документ на основании документов (сведений), содержащих информацию об этой хозяйственной операции, и (или) договора (п. 9 Инструкции № 5, п. 1-1 Постановления № 13). Также в случаях, определенных в пункте 11 Инструкции № 5, индивидуальный предприниматель вправе самостоятельно разработать и утвердить первичный учетный документ для учета топлива (энергии) для механических транспортных средств.

Индивидуальные предприниматели вправе при осуществлении транспортной деятельности выполнять автомобильные перевозки без оформления путевых листов (подп. 4.5 п. 4 Декрета № 7).

В то же время, индивидуальному предпринимателю необходимо документально подтвердить количество топлива (энергии), использованного в предпринимательской деятельности в конкретном отчетном периоде (п. 9, часть первая п.13 и подп. 22.6 п. 22 ст. 205 НК).

Учитывая изложенное, индивидуальному предпринимателю требуется самостоятельно определить форму документа, содержащего все необходимые сведения и реквизиты для обеспечения достоверного учета топлива (энергии) и обоснования расходов на его приобретение.

Такими документами могут являться, например, накопительные ведомости данных путевых листов о фактическом расходе топлива (энергии) за отчетный период, карточки учета расхода топлива или иной документ, разработанный индивидуальным предпринимателем.

Учет топлива (энергии) индивидуальные предприниматели осуществляют в книге учета сырья и материалов по форме согласно приложению 6 к Инструкции № 5 (часть первая и третья п. 49 Инструкции № 5).

Топливо для механических транспортных средств учитывается по фактической цене его приобретения (договорной цене), в разрезе видов топлива (часть третья и четвертая п. 49 Инструкции № 5).

При этом для каждого вида топлива в книге учета сырья и материалов отводится необходимое количество листов, где в количественном и суммовом выражении производятся записи:

о поступлении топлива – на основании документов, подтверждающих приобретение топлива, соответствующих требованиям пунктов 6, 8 и 9 Инструкции № 5;

об израсходовании топлива – на основании документов, содержащих сведения о пробеге механического транспортного средства (общем и для целей предпринимательской деятельности) и расходе топлива (в пределах установленных норм), соответствующих требованиям пунктов 6, 8 и части второй пункта 11 Инструкции № 5;

об остатках топлива - на основании данных учета поступления и израсходования топлива (часть четвертая п. 49 Инструкции № 5).

В форму книги учета сырья и материалов, установленную Инструкцией № 5, при необходимости детализации учета индивидуальными предпринимателями могут вводиться дополнительные графы (часть пятая п. 13 Инструкции № 5). Следовательно, индивидуальный предприниматель для учета топлива (энергии) вправе дополнить указанный учетный документ необходимыми графами.

Более того, индивидуальные предприниматели могут самостоятельно разработать форму книги учета сырья и материалов. Форма такого учетного документа должна содержать, в частности, показатели, отражающие учет топлива (энергии) и его использование в количественном и стоимостном выражении, а также иные показатели, связанные со спецификой осуществляемой плательщиком деятельности (часть шестая п. 13 Инструкции № 5). Форма книги учета сырья и материалов, разработанная индивидуальным предпринимателем, будет им применяться вместо книги учета сырья и материалов, форма которой утверждена Инструкцией № 5.

ТАКСИ ПОД ПРИЦЕЛОМ НАЛОГОВОЙ

Одним из приоритетных направлений работы налоговых органов является деятельность субъектов хозяйствования, оказывающих услуги в сфере перевозки пассажиров автомобилями-такси.

С данной категорией плательщиков на постоянной основе проводится разъяснительная работа с целью недопущения нарушений налогового и иного законодательства.

В то же время налоговые органы проводят и контрольно-аналитические мероприятия субъектов хозяйствования, оказывающих услуги в сфере перевозки пассажиров автомобилями-такси, в ходе которых выявляются случаи уклонения от уплаты налогов.

В инспекции МНС по Московскому району г. Бреста проанализированы 232 плательщика, из которых 89 перевозчикам направлены 114 уведомлений камерального контроля. Сумма налогов, подлежащих уплате в бюджет по направленным уведомлениям, составила свыше 1,3 млн рублей. На основании представленных плательщиками уточненных налоговых деклараций дополнительно поступило в бюджет свыше 500 тыс. рублей, а в отношении субъектов, отказавшихся добровольно исчислить и доплатить налоги в бюджет, составлено 3 акта камеральной проверки на сумму свыше 800 тыс. рублей.

Не обошлось без административных последствий, инспекцией составлено 75 протоколов об административных правонарушениях за нарушения порядка приема наличных денежных средств и использования кассового оборудования с предъявлением штрафов на сумму свыше 67 тыс. рублей.

Основные нарушения, выявленные налоговым органом в ходе контрольно-аналитических мероприятий: выплата заработной платы «в конвертах»; сокрытие выручки; привлечение к деятельности без заключения с нанимателем каких-либо трудовых и(или) гражданско-правовых договоров.

Так, в ходе проверки одного из субъектов хозяйствования, осуществляющего деятельность в сфере перевозок, инспекцией выявлена агрессивная схема уклонения от уплаты налогов, осуществление деятельности с системным сокрытием налогов. Установлено сокрытие выручки и выплата заработной платы «в конвертах». В организации осуществляли трудовую деятельность более 400 водителей, которые принимали денежные средства за оказанные услуги по перевозке пассажиров автомобилями-такси в том числе и без использования кассового оборудования, тем самым скрывая реальную выручку организации. Полученные денежные средства оставляли у себя в личном распоряжении либо передавали в организацию. Данные суммы подлежат налогообложению подоходным налогом с физических лиц как денежные средства, использованные в личных целях.

На основании собранных доказательств, подтверждающих применение схем минимизации налоговых обязательств, дополнительно предъявлено к уплате в бюджет налогов 2,3 млн. рублей.

В целях избежания негативных последствий при ведении бизнеса, во избежание штрафов и наказаний налоговые органы призывают к неукоснительному соблюдению норм законодательства.

Плательщики могут воспользоваться правом добровольного устранения нарушения и скорректировать суммы налогов, подлежащих уплате.

Вниманию перевозчиков пассажиров в маршрутных такси: с 1 ноября 2025 г. маршрутки должны быть оснащены платежными терминалами

Налоговые органы напоминают о том, что с 1 ноября 2025 г. для юридических лиц и индивидуальных предпринимателей введена обязанность использования платежных терминалов при осуществлении городских автомобильных перевозок пассажиров в регулярном сообщении автобусами категории М2 (перевозок в маршрутных такси).

Обязанность использования платежного терминала не подразумевает обязательное приобретение и использование карточного платежного терминала, поскольку выполнение данной обязанности предполагает возможность использования, в том числе программного обеспечения, позволяющего принимать безналичные платежи (например, электронные платежные сервисы E-POS, «Оплати», SmartPay, Cashew).

Субъект хозяйствования, осуществляющий городские автомобильные перевозки пассажиров в маршрутных такси, для выполнения требований законодательства по использованию с 1 ноября 2025 г. платежных терминалов может использовать любой удобный электронный платежный сервис, обеспечивающий возможность безналичной оплаты.

За нарушение порядка использования (отсутствие) платежного терминала при оказании услуг предусмотрена административная ответственность по части первой статьи 13.15 КоАП в виде штрафа в размере до 50 базовых величин.

О прекращении действия Соглашения об избежании двойного налогообложения с Эстонией

Белорусская сторона проинформирована о решении эстонской стороны о прекращении действия Соглашения между Республикой Беларусь и Эстонской Республикой об избежании двойного налогообложения и предотвращения уклонения от уплаты налогов в отношении налогов на доходы, подписанного 21 января 1997 года в г. Минске (далее – Соглашение).

В соответствии со статьей 28 Соглашения, оно прекращает свое действие с 1 января 2027 года.

Соответственно, положения Соглашения не подлежат применению к доходам, начисленным (выплаченным) с 1 января 2027 года, а также к прибыли за налоговые периоды, начинающиеся с 1 января 2027 года.

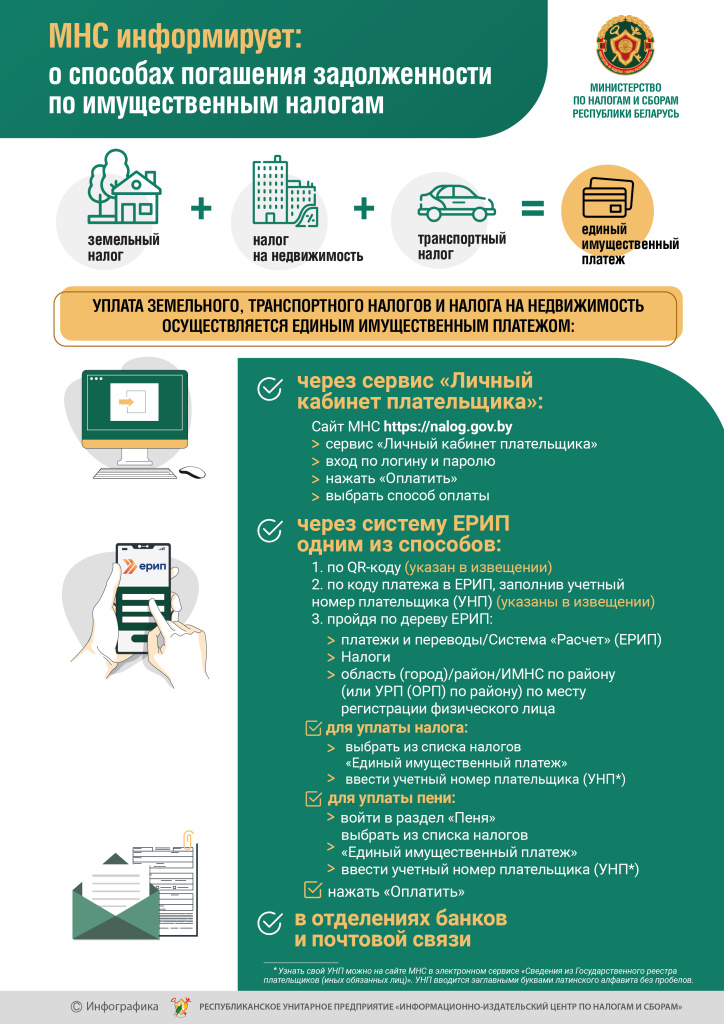

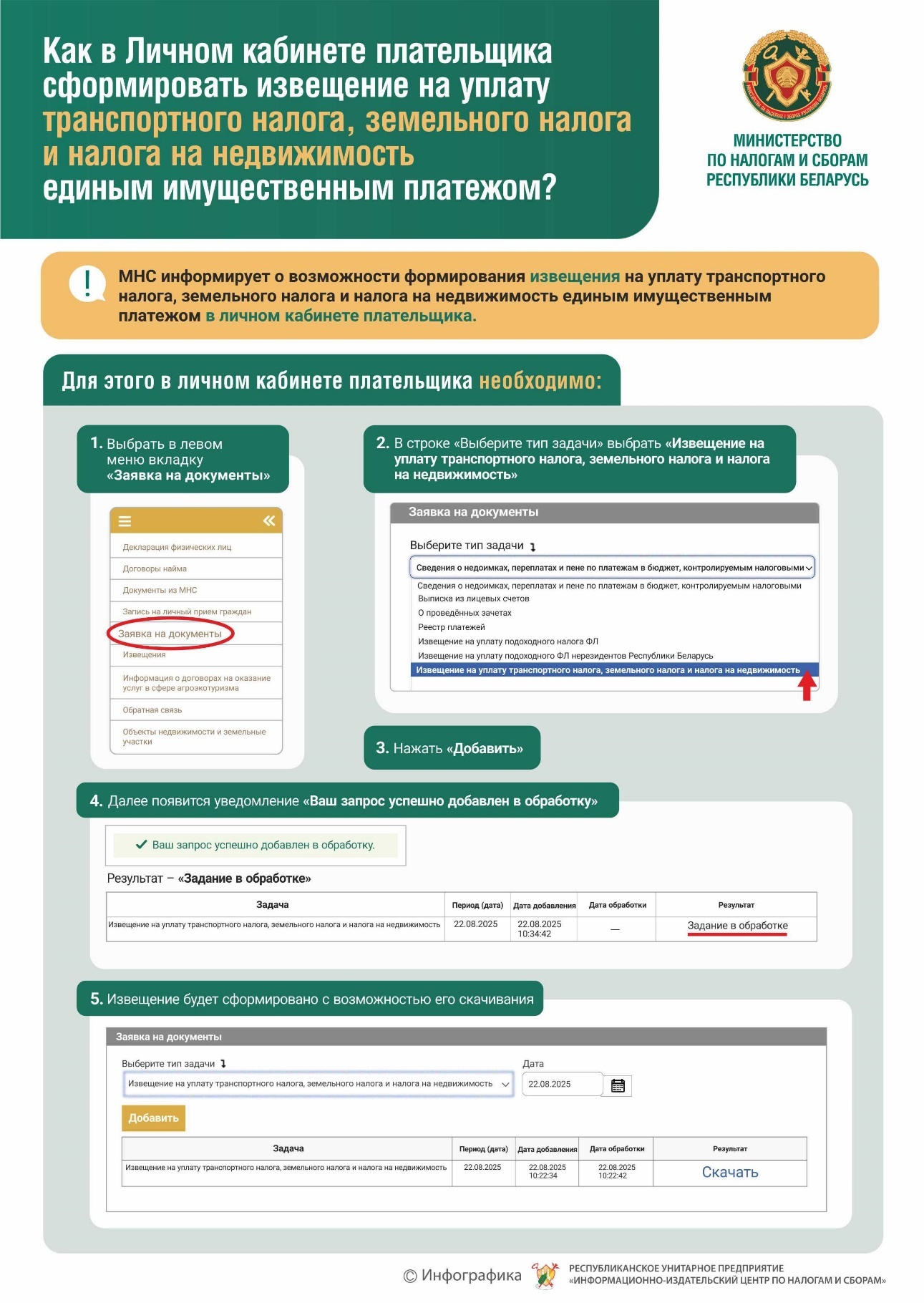

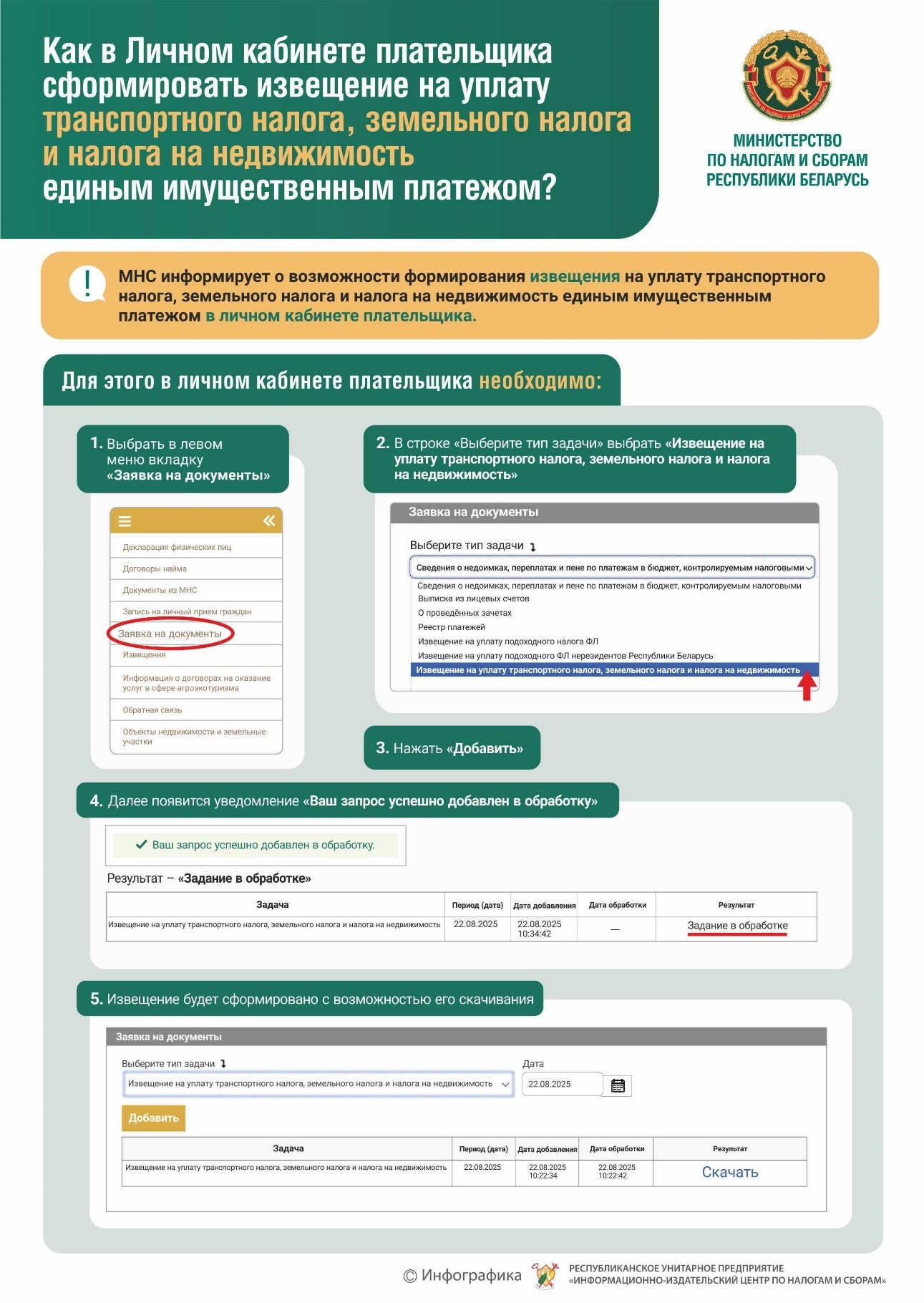

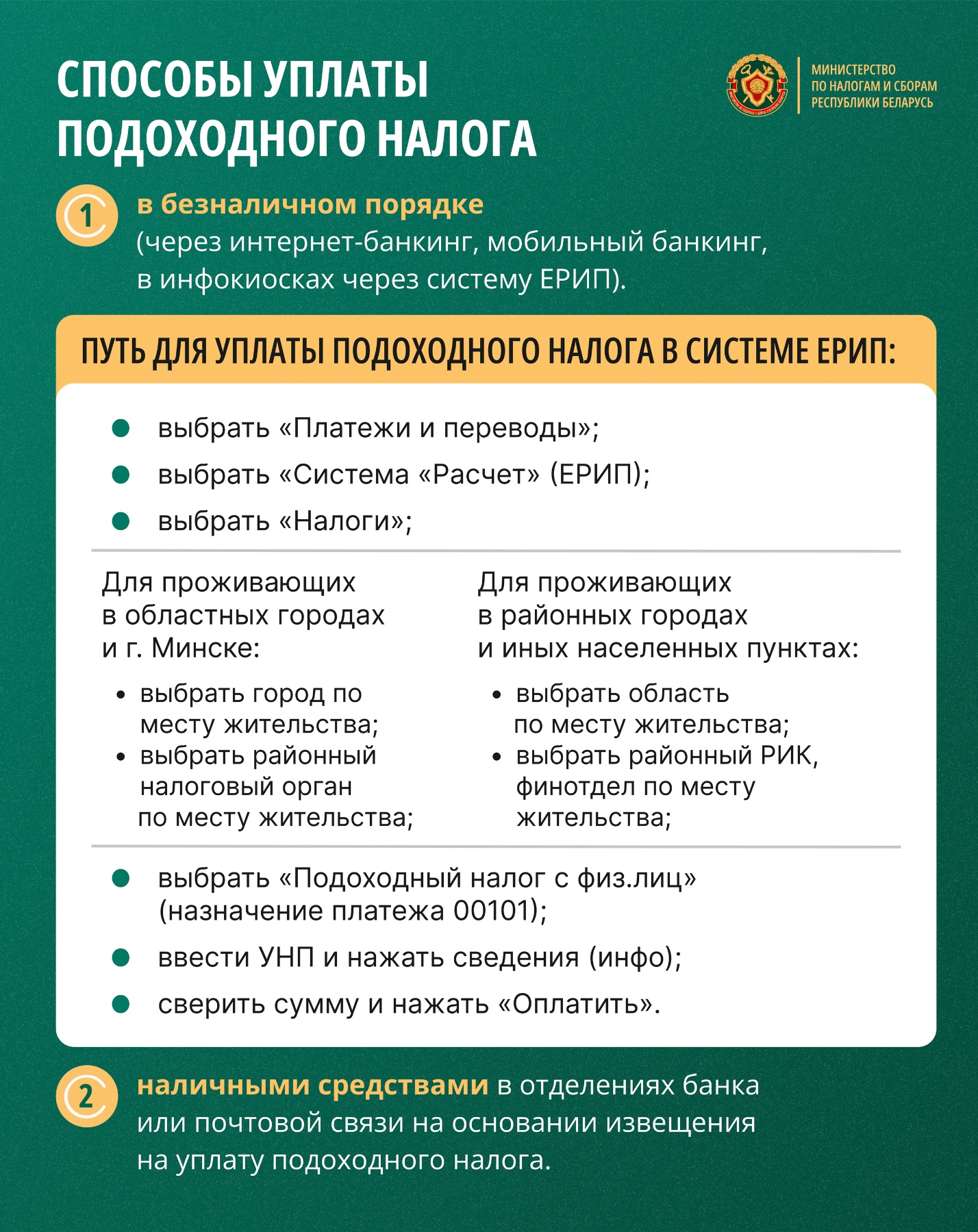

Способы погашения задолженности по имущественным налогам:

- через сервис «Личный кабинет плательщика»;

- с помощью системы ЕРИП;

- в отделениях банков и почтовой связи.

Через систему ЕРИП

Шаг 1. Выбираем «Платежи и переводы» / «Система «Расчет» (ЕРИП)»

Шаг 2. Выбираем «Налоги»

Шаг 3. Выбираем область или город

Шаг 4. Находим район

Шаг 5. Единый имущественный платеж:

для погашения задолженности по налогам выбираем «Единый имущественный платеж»

для уплаты пени: выбираем раздел «Пеня» и далее выбираем «Единый имущественный платеж»

Шаг 6. Вводим свой учетный номер плательщика (УНП)* с использованием латинской (английской) раскладки и заглавных букв этого алфавита, без пробелов.

Шаг 7. Выбираем «Платежи и переводы» / «Система «Расчет» (ЕРИП)»

*Узнать свой УНП можно на сайте МНС в электронном сервисе «Сведения из Государственного реестра плательщиков (иных обязанных лиц)».

Рекомендации для субъектов хозяйствования, осуществляющих маркировку товаров

В целях обеспечения стабильности оборота товаров, подлежащих маркировке, в том числе при некорректной работе (сбоях в работе) государственной информационной системы маркировки товаров унифицированными контрольными знаками или средствами идентификации (далее – система маркировки), возможности реализации товаров, подлежащих маркировке средствами идентификации, с использованием кассового оборудования, Министерство по налогам и сборам сообщает.

В соответствии с абзацем третьим подпункта 2.3 пункта 2 Указа Президента Республики Беларусь от 10.06.2011 № 243 «О маркировке товаров» запрещается оборот на территории Республики Беларусь товаров без нанесенных на товары или их упаковку средств идентификации, либо с нанесенными на товары или их упаковку средствами идентификации в нарушение установленного Советом Министров Республики Беларусь или уполномоченным им органом порядка, либо при отсутствии сведений о товарах с нанесенными на них или их упаковку средствами идентификации и нанесенных на товары средствах идентификации в системе маркировки, несоответствии данных сведений сведениям, содержащимся в системе маркировки.

Под оборотом товаров для целей маркировки понимается ввоз, хранение, транспортировка, использование, получение и передача товаров, в том числе их приобретение, предложение к реализации и реализация на территории Республики Беларусь, а также трансграничная торговля.

Для обеспечения непрерывности производственных и логистических процессов, минимизации рисков простоя и исключения случаев, когда невозможно осуществлять оборот, включая реализацию в розничном торговом объекте, товаров, подлежащих маркировке средствами идентификации, субъектам хозяйствования рекомендуется обеспечивать запас кодов маркировки, определенный с учетом планирования объема производства (ввоза) товаров и их реализации, позволяющий произвести маркировку таких товаров в течение не менее одной недели.

Внесение в систему маркировки информации о нанесенных на товары средствах идентификации, защищенных материальных носителях с нанесенными средствами идентификации осуществляется после восстановления работоспособности системы маркировки.

Данная мера позволит обеспечить непрерывность производственного цикла и последующую реализацию товаров в период временной неработоспособности системы маркировки, избежать задержек в получении кодов маркировки (их генерации) в период пиковых нагрузок на систему маркировки после восстановления ее работоспособности.

Аналогичный подход полагаем необходимым применять и в отношении обеспечения запаса унифицированных контрольных знаков для их нанесения на товары, подлежащие маркировке такими знаками.

Дополнительно сообщаем, что в целях получения оперативной и актуальной информации о работе системы маркировки, в том числе для планирования своих бизнес-процессов, субъектам хозяйствования, зарегистрированным в системе маркировки, необходимо обеспечить актуальность информации о контактных данных лиц, уполномоченных на взаимодействие с оператором системы маркировки

(РУП «Издательство «Белбланкавыд»). В случае, если в системе маркировки содержатся недостоверные контактные данные (недействительный номер телефона, email и т.д.) РУП «Издательство «Белбланкавыд» не представится возможным адресно уведомить субъектов хозяйствования о проведении технических работ в системе маркировки для принятия ими мер реагирования по недопущению в последующем оборота немаркированных товаров.

О правомерности осуществления деятельности после 31 декабря 2025 года

Инспекция по налогам и сборам Республики Беларусь по Московскому району г. Бреста информирует о том, что после 31 декабря 2025 года вправе продолжить свое функционирование в том же статусе только те индивидуальные предприниматели, виды деятельности которых включены в перечень видов деятельности, разрешенных для осуществления в качестве индивидуального предпринимателя (далее – перечень ИП), определенный в приложении 1 к постановлению Совета Министров Республики Беларусь от 28.06.2024 № 457.

С учетом изложенного рекомендуется сопоставить осуществляемый вид экономической деятельности с перечнем ИП. В случае его отсутствия в названном перечне – заблаговременно принять решение о работе в новом статусе.

Сообщаем, что Законом Республики Беларусь от 22.04.2024 № 365-З «Об изменении законов по вопросам предпринимательской деятельности» индивидуальному предпринимателю предоставлена возможность продолжить свою деятельность путем создания коммерческой организации, учреждаемой одним лицом, в особом порядке без приостановления деятельности, с переходом всех прав и обязанностей к созданной им коммерческой организации.

Подробная информация, а также примерный алгоритм действий при переходе индивидуального предпринимателя в статус юридического лица размещены на официальных сайтах Министерства экономики Республики Беларусь economy.gov.by и Министерства по налогам и сборам Республики Беларусь nalog.gov.by в разделе «Новшества в налогообложении предпринимательской деятельности с 01.10.2024».

За получением дополнительной информации по вопросам, касающимся предпринимательской деятельности и не связанным с налогообложением, необходимо обращаться в местный исполнительный и распорядительный орган по месту жительства.

О получении кодов маркировки российского образца при экспорте отдельных видов строительных материалов в Российскую Федерацию у национального оператора системы маркировки РУП «Издательство «Белбланкавыд»

Министерство по налогам и сборам сообщает, что по информации РУП «Издательство «Белбланкавыд» (datamark.by), с 16 октября 2025 г. обеспечено информационное взаимодействие между ООО «Оператор-ЦРПТ» и РУП «Издательство «Белбланкавыд» в целях предоставления кодов маркировки российского образца белорусским субъектам хозяйствования для маркировки отдельных видов строительных материалов.

Справочно. В Российской Федерации в соответствии с постановлением Правительства Российской Федерации от 31.05.2025 № 820 «Об утверждении Правил маркировки отдельных видов строительных материалов в потребительской упаковке средствами идентификации и особенностях внедрения государственной информационной системы мониторинга за оборотом товаров, подлежащих обязательной маркировке средствами идентификации, в отношении отдельных видов строительных материалов в потребительской упаковке» введена маркировка следующих видов строительных материалов:

относящихся к кодам единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза 2520, 2523 (за исключением 2523 10 000 0), 3816 00 000 0, 3824 50 900 0 – с 1 октября 2025 г.;

относящихся к коду единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза 3214 (за исключением 3214 90 000 1) – с 1 декабря 2025 г.

Таким образом, при экспорте с территории Республики Беларусь на территорию Российской Федерации отдельных строительных материалов с 16.10.2025 субъектам хозяйствования предоставлена возможность получения кодов маркировки российского образца у национального оператора системы маркировки РУП «Издательство «Белбланкавыд».

Инспекция МНС по Московскому району г. Бреста информирует индивидуальных предпринимателей о правомерности осуществления деятельности после 31 декабря 2025 года

Инспекция МНС по Московскому району г. Бреста информирует о том, что после 31 декабря 2025 года вправе продолжить свое функционирование в том же статусе только те индивидуальные предприниматели, виды деятельности которых включены в перечень видов деятельности, разрешенных для осуществления в качестве индивидуального предпринимателя (далее – перечень ИП), определенный в приложении 1 к постановлению Совета Министров Республики Беларусь от 28.06.2024 № 457.

С учетом изложенного рекомендуется сопоставить осуществляемый вид экономической деятельности с перечнем ИП. В случае его отсутствия в названном перечне – заблаговременно принять решение о работе в новом статусе.

Сообщаем, что Законом Республики Беларусь от 22.04.2024 № 365-З «Об изменении законов по вопросам предпринимательской деятельности» индивидуальному предпринимателю предоставлена возможность продолжить свою деятельность путем создания коммерческой организации, учреждаемой одним лицом, в особом порядке без приостановления деятельности, с переходом всех прав и обязанностей к созданной им коммерческой организации.

Подробная информация, а также примерный алгоритм действий при переходе индивидуального предпринимателя в статус юридического лица размещены на официальных сайтах Министерства экономики Республики Беларусь https://economy.gov.by/ru/ref_predpe_dejat-ru/ и Министерства по налогам и сборам Республики Беларусь nalog.gov.by в разделе «Новшества в налогообложении предпринимательской деятельности с 01.10.2024».

За получением дополнительной информации по вопросам, касающимся предпринимательской деятельности и не связанным с налогообложением, необходимо обращаться в местный исполнительный и распорядительный орган по месту жительства.

Вниманию плательщиков! МНС напоминает о необходимости приобретения (продления) сертификата ЭЦП до наступления отчетного периода

МНС информирует об обязанности представления плательщиками налоговых деклараций (расчетов) в виде электронного документа, подписанного электронной цифровой подписью (ЭЦП), и рекомендует получать сертификат ЭЦП, а также продлять его срок действия до наступления очередного отчетного периода. При заблаговременном продлении срок действия текущего сертификата ЭЦП сохраняется, а также становится доступной услуга дистанционного продления.

Для удобства плательщиков на официальном сайте МНС в разделе «Актуальное» содержится подробная информация о порядке получения ЭЦП, включая перечень необходимых документов.

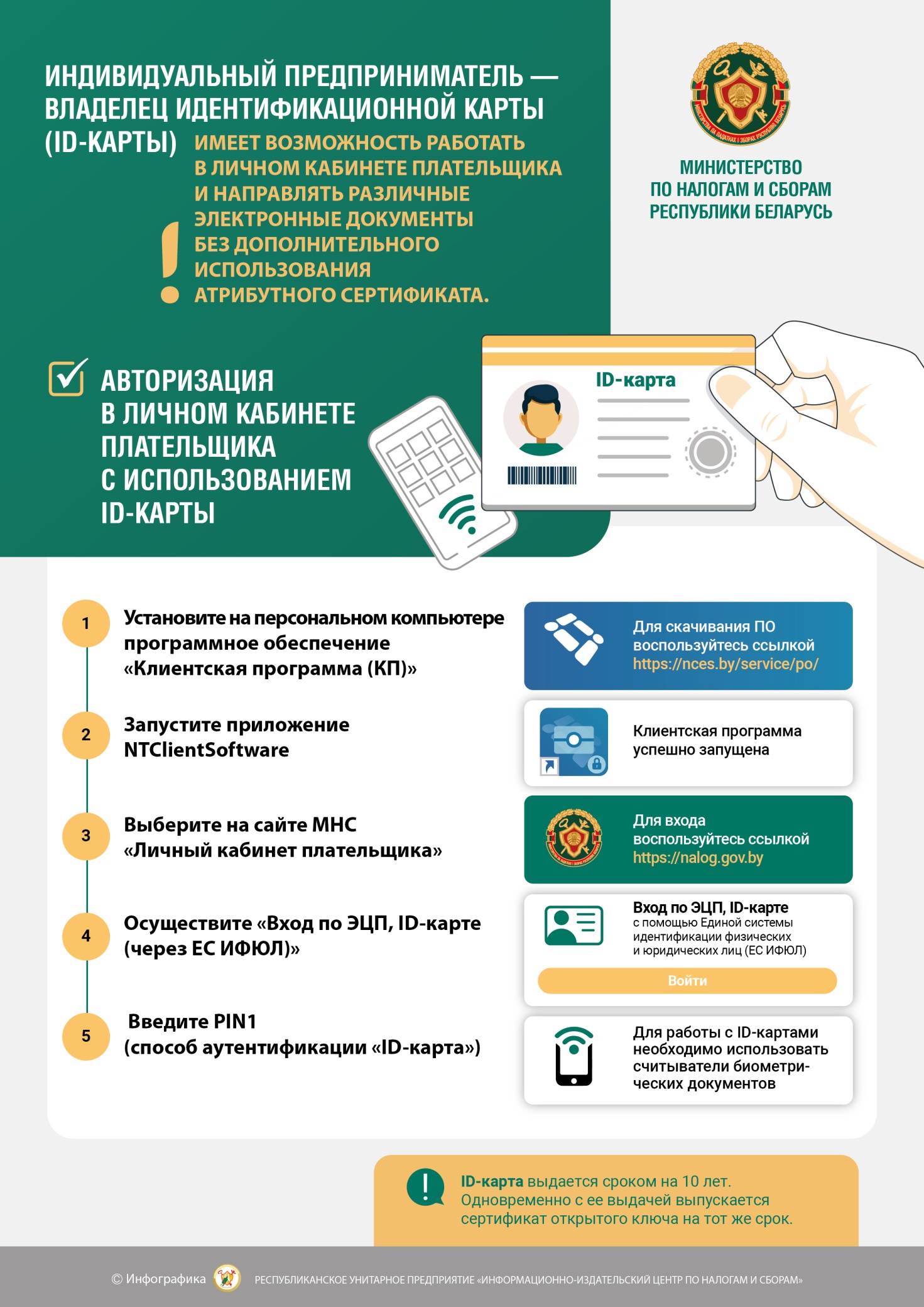

При наличии идентификационной карты (ID-карты) индивидуальный предприниматель имеет возможность работать в личном кабинете плательщика и направлять различные электронные документы, в том числе подавать налоговые декларации (расчеты).

Вниманию граждан! Об использовании официальных аккаунтов МНС в социальных сетях

Министерство по налогам и сборам информирует о том, что для получения актуальной и достоверной информации в сфере налогообложения, изменения законодательства и др. необходимо использовать ТОЛЬКО официальные аккаунты МНС (интернет-сайт, социальные сети и мессенджеры).

Список официальных аккаунтов МНС:

nalog.gov.by – интернет-сайт

mnsrb в Telegram

mns_belarus в Instagram

nalogby в YouTube

prosto_o_nalogah в TikTok

Будьте внимательны и не доверяйте информации из неофициальных источников!

Остерегайтесь мошенников и фейковых новостей!

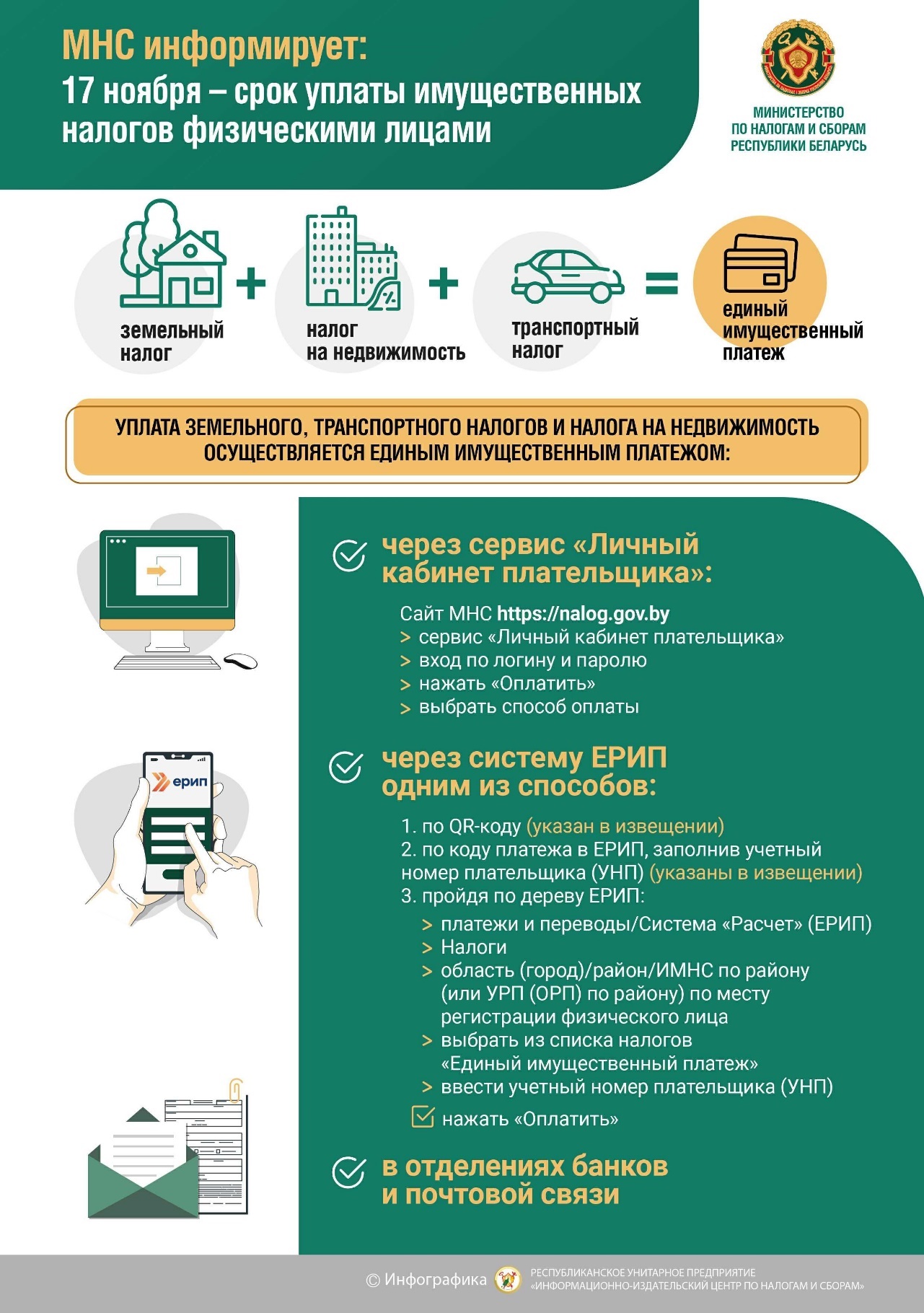

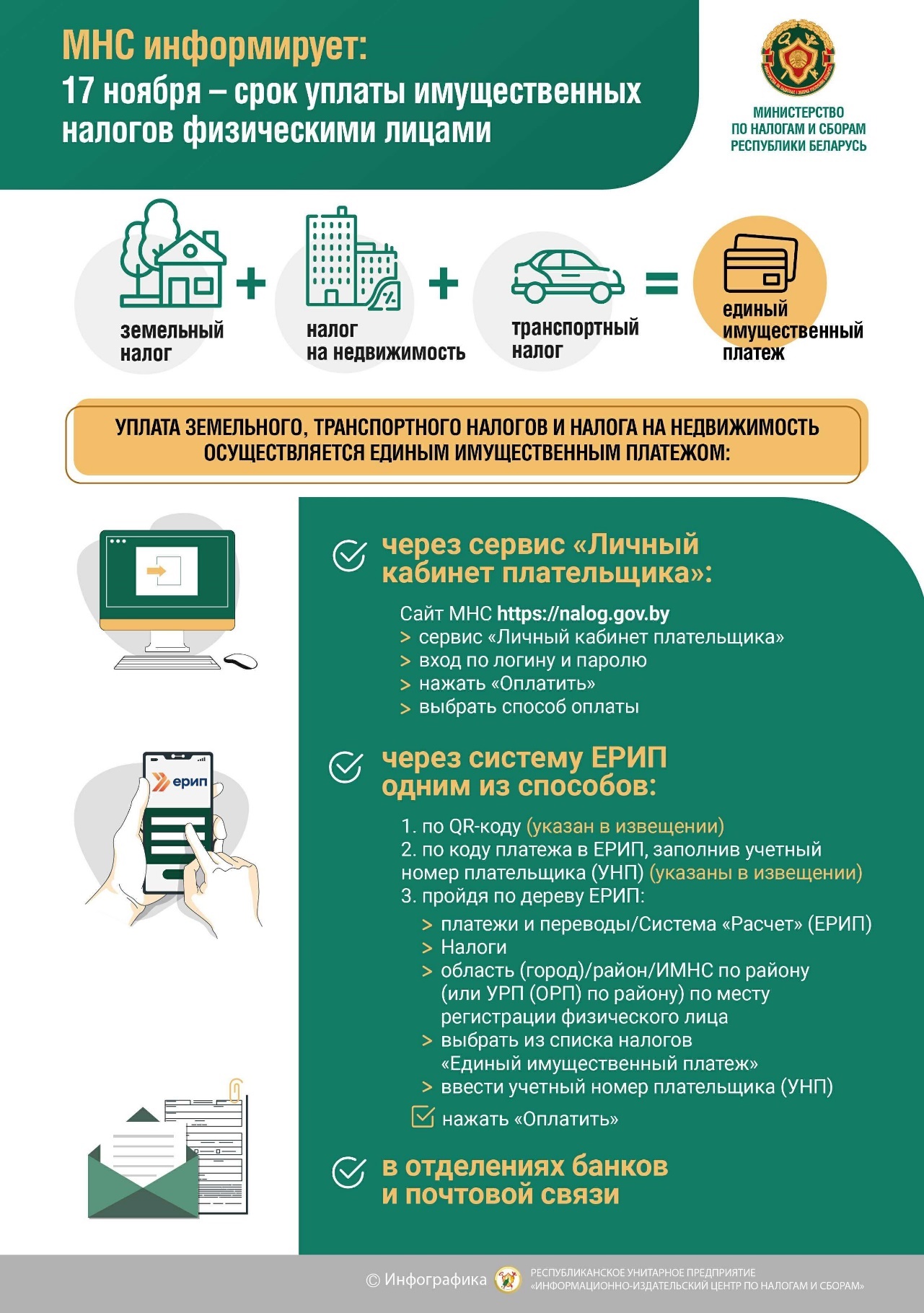

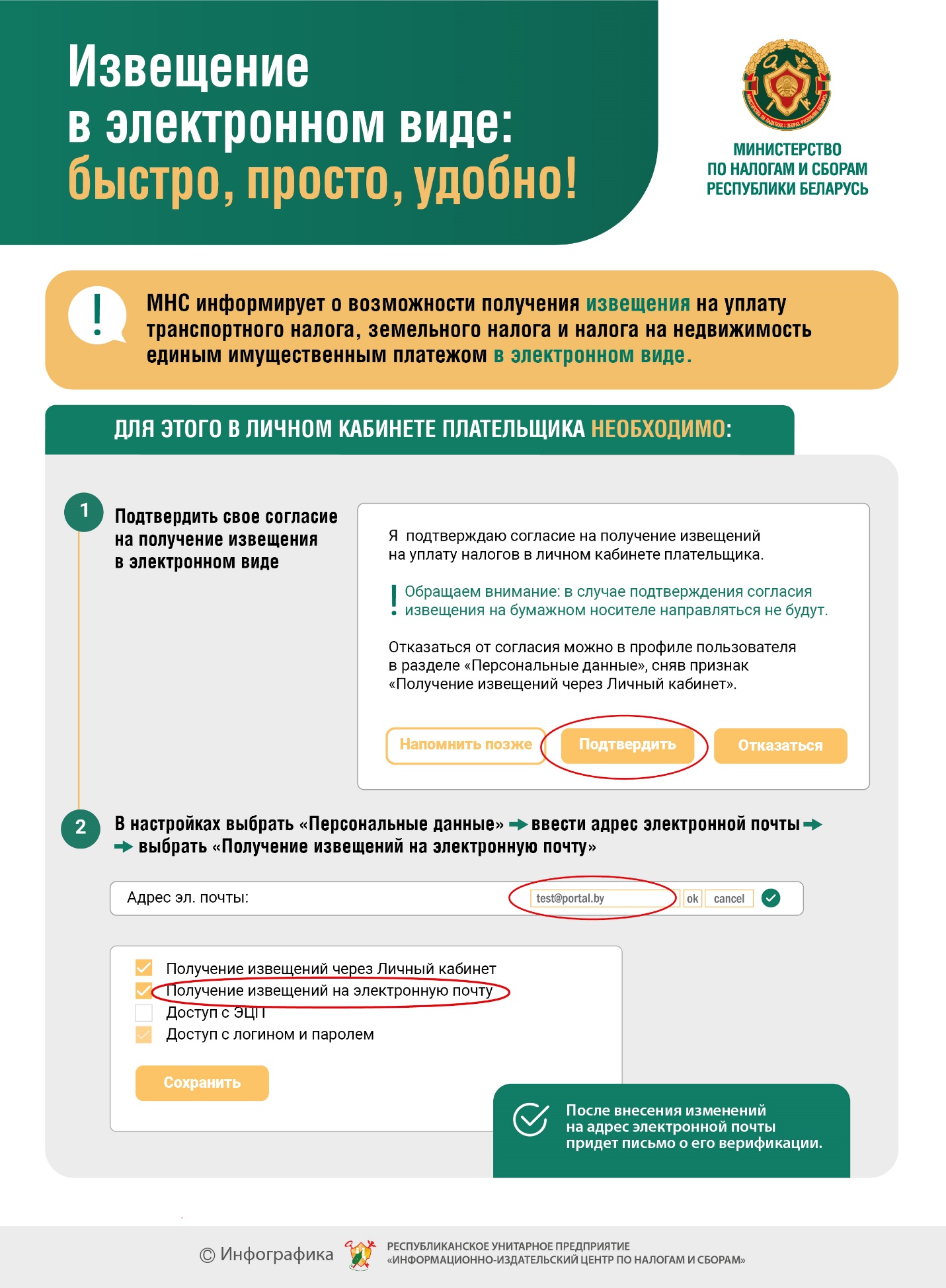

Вниманию физических лиц, не уплативших единый имущественный платеж!

Инспекция МНС по Московскому району г.Бреста обращает внимание граждан, имеющих земельные участки, объекты недвижимости и транспортные средства, что 17 ноября 2025 года истекает срок уплаты единого имущественного платежа.

Уплата земельного, транспортного налогов и налога на недвижимость осуществляется единым имущественным платежом, любым удобным для плательщика способом:

- через электронный сервис «Личный кабинет физического лица»;

- через систему ЕРИП;

- в отделениях банка и почтовой связи.

Узнать сумму неуплаченного платежа можно в любой налоговой инспекции, либо в «Личном кабинете плательщика», либо ознакомиться с суммой единого имущественного платежа в ЕРИП.

При просмотре информации через ЕРИП понадобится учетный номер плательщика (УНП), который можно узнать в налоговом органе или на сайте Министерства по налогам и сборам перейдя по ссылке https://lkfl.portal.nalog.gov.by/findPerson/)

Что делать, если извещение не пришло?

Если не пришло извещение, то можно:

- Зарегистрировать Личный кабинет плательщика и сформировать извещение.

- Обратиться в налоговый орган и получить копию извещения.

- Ознакомиться с суммой единого имущественного платежа в ЕРИП и произвести уплату.

Узнать свой УНП можно на официальном сайте МНС, воспользовавшись электронным сервисом «Сведения из Государственного реестра плательщиков (иных обязанных лиц)» либо посмотреть УНП в предыдущем извещении.

ИМУЩЕСТВЕННЫЕ НАЛОГИ НЕОБХОДИМО УПЛАЧИВАТЬ СВОЕВРЕМЕННО

На физических лиц возложена обязанность по своевременной оплате имущественных налогов (транспортного, земельного, налога на недвижимость). Неуплата налогов физическими лицами в срок может привести к серьезным последствиям.

При имеющихся технических возможностях сейчас произвести уплату налогов можно мгновенно и без каких-либо временных затрат и обременений, но при этом граждане допускают неуплату имущественных налогов, и в большинстве случаев умышленно, поскольку плательщик знает о наличии у него объекта, подлежащего налогообложению, а также заранее получает извещение с рассчитанной суммой налога, подлежащей уплате.

Налоговые органы, помимо направления извещения на уплату имущественных налогов, направляют СМС - оповещения физическим лицам о имеющейся задолженности. Кодексом об административных правонарушениях Республики Беларусь (далее – КоАП) для физических лиц, не уплативших единый имущественный платеж, предусмотрена административная ответственность в размере до сорока процентов от неуплаченной суммы налога, сбора (пошлины), но не менее десяти базовых величин, а за повторную умышленную неуплату в течение одного года после наложения административного взыскания до двухсот базовых величин.

К примеру, инспекцией МНС по Московскому району г.Бреста за умышленную неуплату имущественных налогов гражданин Е. был привлечен к административной ответственности по части 8 статьи 14.4 КоАП в сумме 1072,8 руб., кроме того, за повторную умышленную неуплату в течение одного года после наложения административного взыскания, привлечен к административной ответственности по части 10 статьи 14.4 КоАП в сумме 4200 руб.

Помимо привлечения к административной ответственности при неполной уплате (неуплате) имущественных налогов, налоговый орган за каждый день просрочки начислит пени, а также инспекциям предоставлено право принятия мер для обеспечения взыскания задолженности путем направления решений о взыскании по месту работы должника, получения пенсии и других выплат и в органы принудительного исполнения.

К должникам применяются ограничительные меры: запрет выезда за границу, ограничивается право должника на управление транспортным средством, налагается запрет на отчуждение имущества и т.д.

Для избежания негативных последствий необходимо проверять, имеется ли задолженность по налогам через Личный кабинет плательщика на сайте Министерства по налогам и сборам Республики Беларусь https:/nalog.gov.by/, либо непосредственно в налоговом органе, не игнорировать поступающие СМС - сообщения о непогашенной задолженности. Обращаем внимание, даже если, Вам не поступило извещение на уплату налогов, обязанность уплаты сохраняется.

Уточнить сумму задолженности можно через систему ЕРИП, где указана общая сумма задолженности. Для просмотра информации понадобится учетный номер плательщика (УНП), который можно узнать в налоговом органе или на сайте Министерства по налогам и сборам, перейдя по ссылке https://lkfl.portal.nalog.gov.by/findPerson/).

Порядок налогообложение токенов

С 01.01.2025 установлен порядок налогообложения доходов по операциям с цифровыми знаками (токенами).

А именно определено:

- какие доходы к ним относятся;

- какие доходы не признаются объектом налогообложения;

- как определяется налоговая база по этим операциям;

- какая ставка применяется;

- кто рассчитывает налог;

- какой курс применяется для пересчета доходов в белорусские рубли

В частности, доходы по операциям с токенами, в том числе по их приобретению и (или) реализации, созданными резидентами ПВТ и (или) через резидентов ПВТ, подоходным налогом не облагаются.

Облагаются доходы от операций с токенами по договору, заключенному с зарубежной торговой площадкой, иной иностранной организацией, иностранным индивидуальным предпринимателем, физическими лицами между собой.

Налогообложение осуществляется налоговым органом по ставке 13% без применения налоговых вычетов на основании налоговой декларации (расчета) по подоходному налогу, представленной физическим лицом не позднее 31 марта, следующего за отчетным годом.

Совершение операций с токенами с нарушением требований, установленных в Указе Президента Республики Беларусь от 17.09.2024 № 367 «Об обращении цифровых знаков (токенов)», является незаконным и запрещается.

При установлении контролирующим органом фактов непредставления налоговой декларации и неуплаты подоходного налога с доходов, полученных по операциям с токенами и подлежащих налогообложению, а также от деятельности, которая в соответствии с законодательными актами является незаконной и (или) запрещается, такие доходы подлежат налогообложению по ставке 26% без применения налоговых вычетов.

Об использовании с 1 ноября 2025 г. платежных терминалов при осуществлении городских автомобильных перевозок пассажиров в регулярном сообщении автобусами категории М2 (перевозок в маршрутных такси)

Министерство по налогам и сборам в связи с поступающими обращениями информирует о том, что с 1 ноября 2025 г. для юридических лиц и индивидуальных предпринимателей, осуществляющих городские автомобильные перевозки пассажиров в регулярном сообщении автобусами категории М2 (перевозки в маршрутных такси), вводится обязанность использовать платежные терминалы.

В этой связи обращаем внимание, что постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» предусмотрены следующие понятия:

карточный платежный терминал;

платежный терминал.

Карточный платежный терминал представляет собой физическое устройство, позволяющее принимать платежи исключительно с использованием банковских платежных карточек (далее – БПК).

Платежный терминал – более широкое понятие, которое подразумевает возможность принимать платежи не только с использованием БПК, но и любых из иных платежных инструментов, например QR-кода.

Таким образом, использование одного (или нескольких) платежных сервисов, например, E-POS, «Оплати», SmartPay, Cashew (далее – электронные платежные сервисы) признается использованием платежного терминала. Для подключения субъекта хозяйствования к электронному платежному сервису необходимо заключить договор с владельцем выбранного им сервиса.

Если субъект хозяйствования, осуществляющий городские автомобильные перевозки пассажиров в маршрутных такси, не приобретал карточный платежный терминал, то для выполнения требований законодательства по использованию с 1 ноября 2025 г. платежных терминалов он может использовать любой удобный электронный платежный сервис, обеспечивающий возможность безналичной оплаты.

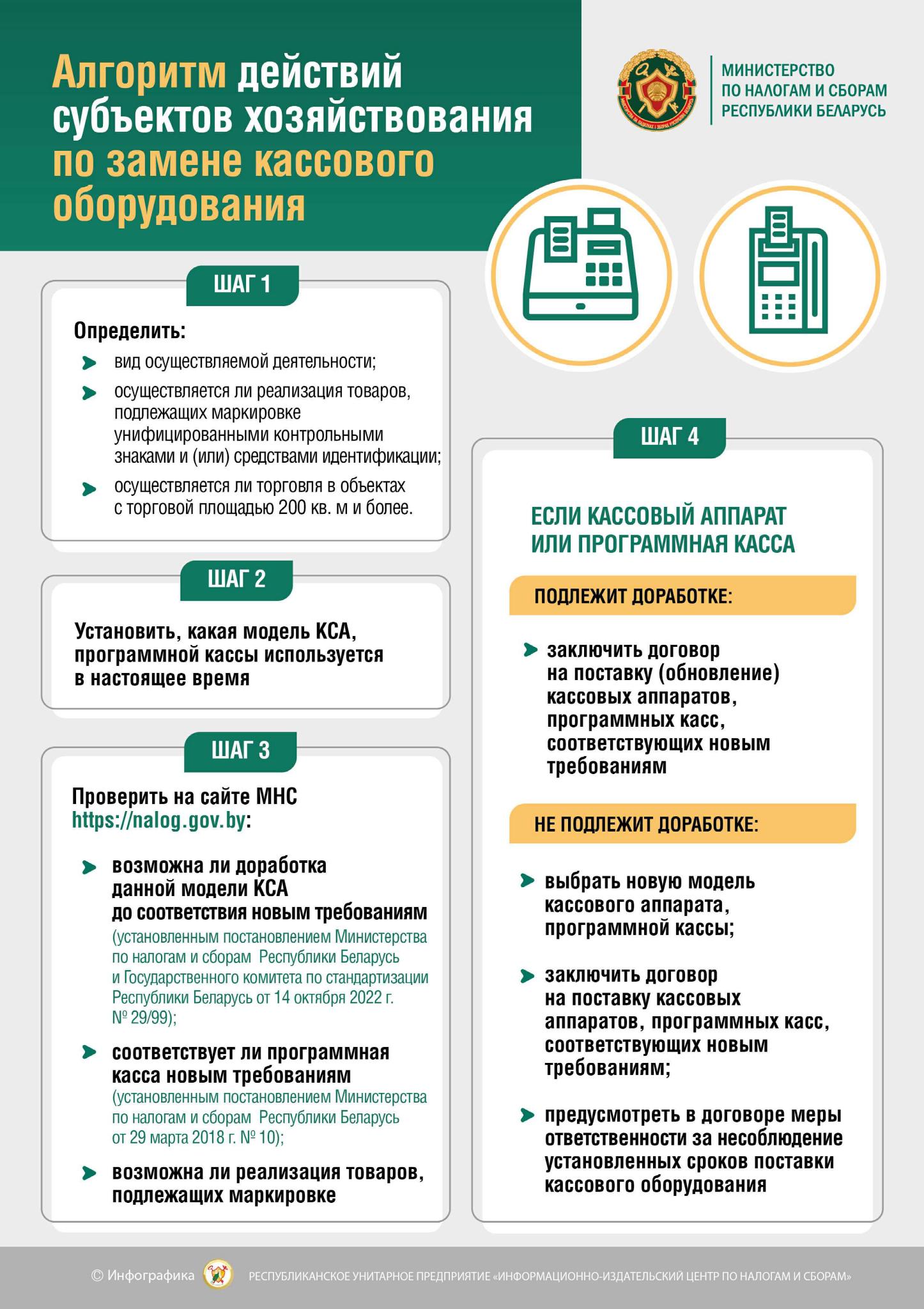

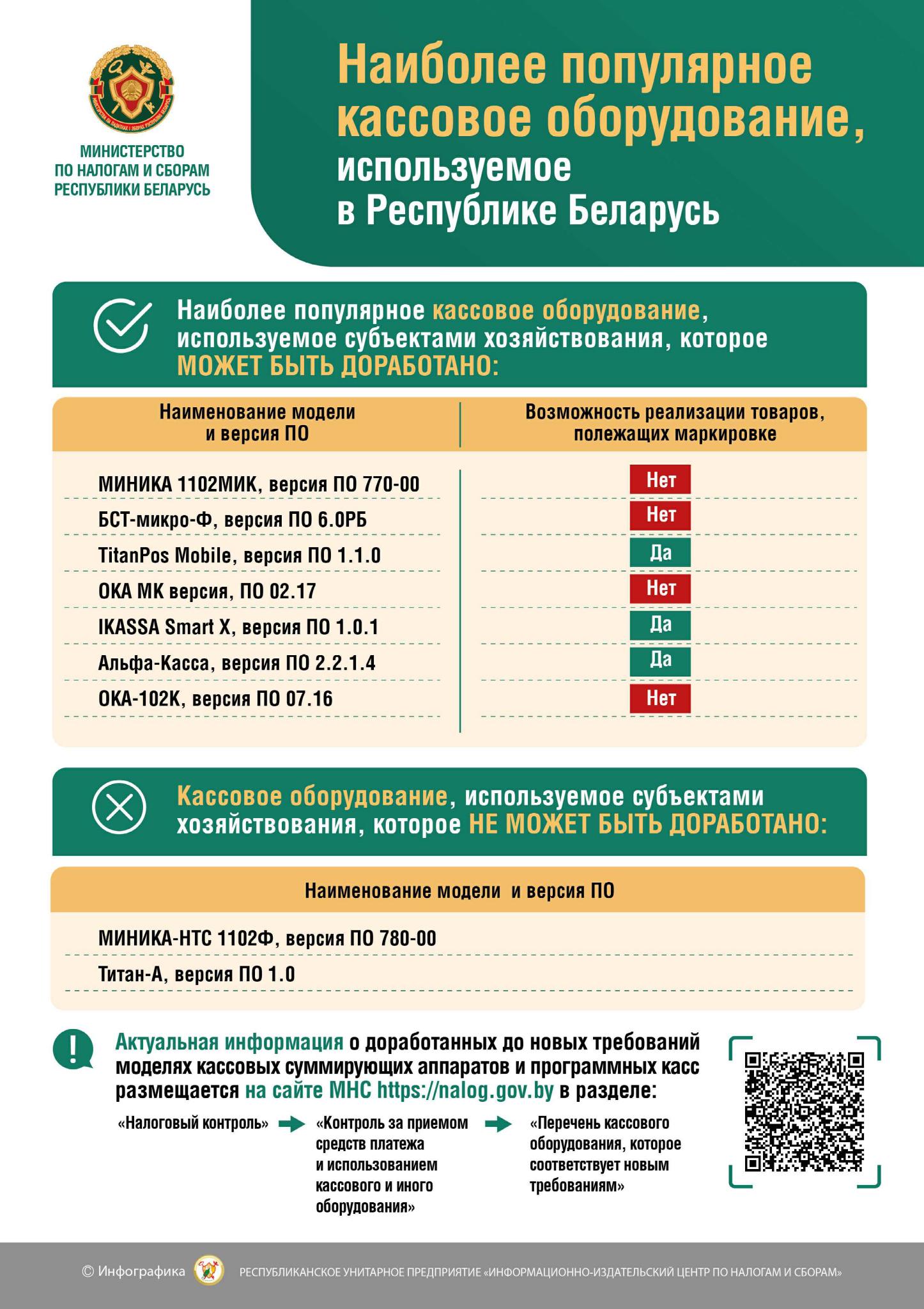

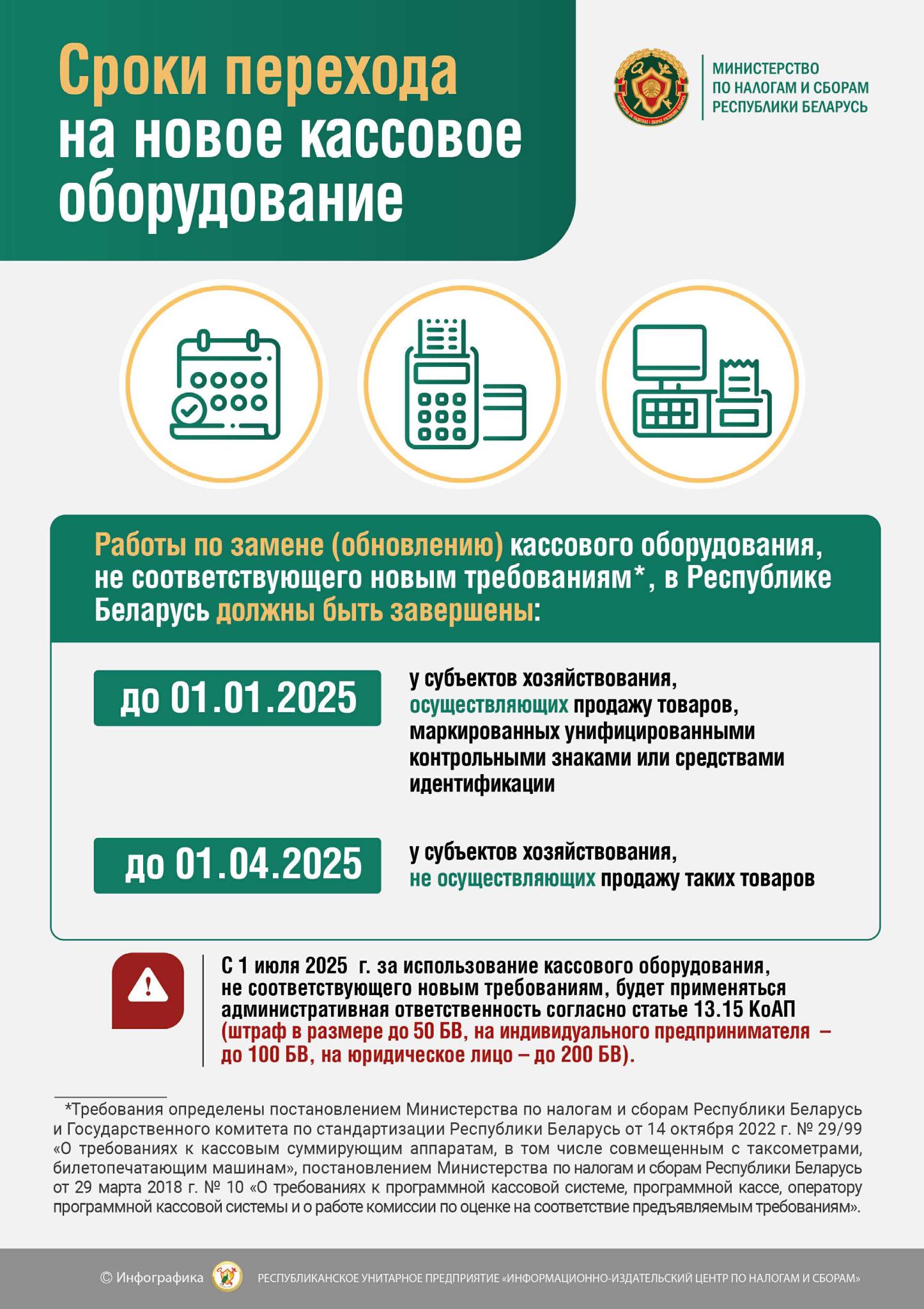

Еще раз о необходимости использовать кассовое оборудование, соответствующее новым требованиям

Налоговые органы напоминают, что юридическим лицам и индивидуальным предпринимателям, которые не заменили или не обновили кассовое оборудование, необходимо незамедлительно обратиться в центры технического обслуживания кассовых суммирующих аппаратов или к операторам программных кассовых систем, - поставщикам нового кассового оборудования, информация о которых размещена на официальном сайте Министерства по налогам и сборам.

Информация о новых моделях кассового оборудования и сферах его применения размещена на официальном сайте Министерства по налогам и сборам.

Использовать кассовое оборудование-обязанность автомобильных перевозчиков пассажиров автомобилями-такси

Налоговые органы обращают внимание автомобильных перевозчиков пассажиров автомобилями-такси на обязательность соблюдения порядка использования кассового оборудования и приема средств платежа при оказании услуг.

В соответствии с пунктом 13 Правил автомобильных перевозок пассажиров, утвержденных постановлением Совета Министров Республики Беларусь от 30.06.2008 № 972 «О некоторых вопросах автомобильных перевозок пассажиров» (далее – Правила), автомобиль-такси (за исключением автомобиля-такси, выполняющего автомобильную перевозку пассажиров, заказ и оплата которой осуществляются только посредством ЭИС с использованием реквизитов банковских платежных карточек) должен быть оборудован программной кассой для такси или кассовым суммирующим аппаратом, совмещенным с таксометром (далее – кассовое оборудование).

Согласно пункту 164 Правил № 972 и пункту 4 Положения об использовании кассового и иного оборудования при приеме средств платежа, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16, по завершении поездки пассажиру автомобиля-такси ВЫДАЕТСЯ ПЛАТЕЖНЫЙ ДОКУМЕНТ (далее – ЧЕК). Данное требование не распространяется на перевозчиков пассажиров, принимающих платежи в свой адрес только в безналичной форме за услуги автомобильных перевозок пассажиров автомобилями-такси, заказанные и оплаченные посредством электронной информационной системы с использованием реквизитов банковских платежных карточек.

За нарушение порядка использования кассового оборудования и приема средств платежа при оказании услуг к виновным лицам применяется административная ответственность по части 1 статьи 13.15, статье 13.14 Кодекса Республики Беларусь об административных правонарушениях. При этом неоднократное (два раза и более в течение 12 месяцев подряд) нарушение установленного порядка использования кассового оборудования и приема средств платежа является основанием для исключения из «Реестра автомобильных перевозок пассажиров в нерегулярном сообщении» (далее – Реестр).

Пассажир автомобиля-такси в силу положений абзаца 10 части 1 статьи 28 Закона Республики Беларусь от 14.08.2007 № 278-З «Об автомобильном транспорте и автомобильных перевозках», абзаца 9 пункта 169 Правил № 972 имеет право НЕ ОПЛАЧИВАТЬ поездку в случае неисправности кассового оборудования, либо, когда оно не включено, и, соответственно, отсутствует возможность получения ЧЕКА!

Кроме того, автомобильный перевозчик, транспортное средство, водитель транспортного средства, диспетчер такси в соответствии с Указом Президента Республики Беларусь от 25.01.2024 № 32 «Об автомобильных перевозках пассажиров» должны быть включены в Реестр (https://reestr.mtkrbti.by).

За осуществление транспортной деятельности без включения в Реестр к виновным лицам применяется административная ответственность по части 3 статьи 13.3 Кодекса Республики Беларусь об административных правонарушениях.

Сервис по ведению учета для плательщиков УСН

Сервис «Книга учета доходов и расходов плательщиков УСН» позволяет упростить налоговый учет и администрирование налога при УСН за счет возможности:

- автоматически включать в книгу учета доходов и расходов данные о наличных и безналичных расчетах из системы контроля кассового оборудования и данные банка о движении денежных средств по счету;

- автоматически формировать налоговую декларацию и расчет налога при УСН;

- автоматически формировать налоговую декларацию (расчет) по НДС при ввозе товаров на территорию Республики Беларусь с территории государств-членов ЕАЭС;

- автоматически формировать налоговую декларацию (расчет) налогового агента по подоходному налогу с физических лиц;

- использовать различные справочники, подсказки, базы данных.

Ведение учета в книге учета доходов и расходов посредством сервиса «Книга учета доходов и расходов плательщиков УСН» является правом плательщика.

Сервис доступен плательщикам УСН в личном кабинете плательщика и функционирует в режиме опытной эксплуатации.

Сервис «Книга учета доходов и расходов плательщиков УСН» предусматривает ведение разделов книги учета доходов и расходов администрируемых исключительно налоговыми органами.

Кто предоставляет сведений о доходах физических лиц при создании индивидуальным предпринимателем коммерческой организации

Министерство по налогам и сборам в связи с возникающими на практике вопросами о представлении сведений о доходах физических лиц при создании индивидуальным предпринимателем коммерческой организации в порядке, определенном Положением о создании индивидуальным предпринимателем коммерческой организации, учреждаемой одним лицом (приложение к Закону Республики Беларусь от 22.04.2024 № 365-З «Об изменении законов по вопросам предпринимательской деятельности», далее – Положение), разъясняет следующее.

Порядок и сроки представления налоговыми агентами, в том числе индивидуальными предпринимателями, сведений о доходах физических лиц определены пунктом 7 приложения к Положению о представлении сведений о доходах физических лиц, утвержденному постановлением Совета Министров Республики Беларусь от 07.04.2021 № 201 (далее – пункт 7 приложения).

В пункте 7 приложения установлен срок представления сведений о доходах при прекращении индивидуальным предпринимателем деятельности.

Так, при прекращении деятельности индивидуальный предприниматель – налоговый агент обязан представить сведения о доходах не позднее чем за 10 рабочих дней до дня представления в регистрирующий орган уведомления о завершении процесса прекращения деятельности.

Порядок создания индивидуальным предпринимателем коммерческой организации, учреждаемой одним лицом (далее – коммерческая организация), а также отдельные правоотношения, связанные с ее созданием, регулируются Положением.

Согласно пункту 7 Положения государственная регистрация индивидуальным предпринимателем коммерческой организации является основанием для исключения такого индивидуального предпринимателя из Единого государственного регистра юридических лиц и индивидуальных предпринимателей (далее – Единый регистр). То есть, Положением закреплен отдельный порядок перехода от предпринимательской деятельности к деятельности в качестве субъекта хозяйствования, который не соответствует общепринятому порядку прекращения предпринимательской деятельности.

Запись об исключении индивидуального предпринимателя из Единого регистра вносится регистрирующим органом в этот регистр датой государственной регистрации коммерческой организации.

В соответствии с частью первой пункта 10 Положения права и обязанности индивидуального предпринимателя, возникшие в связи с осуществлением им предпринимательской деятельности (включая связанные с исполнением налоговых обязательств, уплатой процентов, пеней, исполнением обязанности по уплате специальных, антидемпинговых и компенсационных пошлин, обязательств перед бюджетом государственного внебюджетного фонда социальной защиты населения Республики Беларусь), в том числе предоставленные на основании решений государственных органов в рамках осуществления административных процедур, а также возникшие из трудовых, гражданско-правовых и иных отношений, переходят к созданной им коммерческой организации с учетом организационно-правовой формы такой организации с даты ее государственной регистрации в полном объеме на тех же условиях.

Таким образом, поскольку пунктом 7 приложения сроки представления сведений о доходах физических лиц для налоговых агентов – индивидуальных предпринимателей, исключенных из Единого регистра в связи с созданием коммерческой организации в порядке, определенном Положением, не установлены, то, учитывая нормы пункта 10 Положения, в таком случае, представить сведения о доходах физических лиц за текущий календарный год в сроки, установленные пунктом 7 приложения, обязана коммерческая организация, созданная индивидуальным предпринимателем и к которой переходят в полном объеме обязанности индивидуального предпринимателя – налогового агента.

Дата получения профессионального дохода при применении налога на профессиональный доход

Для целей применения налога на профессиональный доход датой получения профессионального дохода признается в том числе дата получения соответствующих денежных средств, включая предварительную оплату, аванс, задаток, или дата поступления таких денежных средств на счета плательщика в банках либо по его поручению на счета третьих лиц, или дата зачисления таких денежных средств в виде электронных денег в электронный кошелек плательщика либо по его поручению в электронный кошелек третьих лиц (далее - НК, пункт 1 статьи 381-5 НК).

Когда оплата услуг осуществляется заказчиком посредством перечисления денежных средств на открытый в иностранном банке счет плательщика-исполнителя с последующим перечислением плательщиком-исполнителем (полностью либо частично) денежных средств с этого счета на свой счет, открытый в банке Республики Беларусь, либо без такого перечисления, датой получения профессионального дохода признается дата поступления денежных средств на счет плательщика-исполнителя в иностранном банке.

Согласно пункту 6 статьи 381-1 НК профессиональный доход, полученный в иностранной валюте, пересчитывается в белорусские рубли по официальному курсу, установленному Национальным банком Республики Беларусь на дату получения профессионального дохода.

При этом, чек по расчетам безналичными денежными средствами может быть сформирован плательщиком в приложении "Налог на профессиональный доход" по каждому факту расчета не позднее 7-го числа месяца, следующего за месяцем, в котором заказчиком произведены расчеты.

Актуальные ответы по НПД размещены на информационном электронном сервисе "Вопрос-ответ".

Для оперативности получения информации о применении норм действующего законодательства Министерством по налогам и сборам создан информационный электронный сервис "Вопрос-ответ".

С помощью предлагаемого сервиса любой плательщик может ознакомиться с часто задаваемыми вопросами и ответами на них.

Воспользоваться удобным информационным электронным сервисом можно, пройдя по ссылке https://nalog.gov.by/question-answer/.

Осуществляем самостоятельную профессиональную деятельность с уплатой налога на профессиональный доход, не нарушая законодательство

Инспекция Министерства по налогам и сборам Республики Беларусь по Московскому району г. Бреста информирует, что в январе - сентябре текущего года самостоятельную профессиональную деятельность с уплатой налога на профессиональный доход (далее - НПД) осуществляли более 8 тысяч физических лиц.

Напоминаем, что применять систему уплаты НПД могут физические лица, осуществляющие виды деятельности, поименованные в приложении 2 к постановлению Совета Министров Республики Беларусь от 28 июня 2024 года № 457 «О видах индивидуальной предпринимательской деятельности», установившие на смартфоне, ноутбуке или компьютере приложение «Налог на профессиональный доход» и проинформировавшие через него налоговый орган о применении НПД.

Кроме того, применять специальный режим уплаты НПД вправе физические лица, которые получают доход от деятельности, при осуществлении которой они не имеют нанимателя и не привлекают иных лиц по трудовым и (или) гражданско-правовым договорам.

Обращаем внимание, что объектом налогообложения НПД не признаются доходы, полученные физическими лицами от выполнения ими работ (оказания услуг) по гражданско-правовым договорам, в которых заказчиками работ (услуг) выступают лица, являющиеся нанимателями этих физических лиц, или лица, являвшиеся их нанимателями менее трех лет назад.

С учетом того, что самостоятельная профессиональная деятельность с уплатой НПД относится к предпринимательской деятельности, не требующей регистрации в качестве индивидуального предпринимателя, в соответствии с пунктом 2 статьи 25 Гражданского кодекса Республики Беларусь, осуществлять такую деятельность несовершеннолетние вправе только по достижению шестнадцати лет с письменного согласия одного из своих законных представителей.

Основание прекращения применения НПД, отмена льготы по НПД с 01.01.2026

А именно, с 2025 года добавлено новое основание на прекращение применения НПД по инициативе налогового органа.

Применение НПД может быть прекращено:

- либо по инициативе плательщика НПД – со дня принятия плательщиком решения о прекращении такой деятельности;

- либо по инициативе налогового органа – в ряде случаев.

С 1 января 2026 года основание «прекращения» применения НПД по инициативе налоговых органов будет следующее:

- несоответствия деятельности физического лица видам деятельности, разрешенным для осуществления в качестве самостоятельной профессиональной деятельности, ИЛИ

- непередачи налоговому органу сведений о сумме расчетов посредством приложения «Налог на профессиональный доход» в течение 24 месяцев подряд – с даты, указанной в уведомлении налогового органа о прекращении применения НПД.

Кроме того, с 1 января 2026 года отменяется налоговый вычет по НПД в размере 2000,00 белорусских рублей.

Мобильное приложение «Налог на профессиональный доход»

Для применения налога на профессиональный доход физическое лицо обязано использовать цифровую платформу — приложение «Налог на профессиональный доход».

Приложение «Налог на профессиональный доход» обеспечивает дистанционный способ взаимодействия физического лица и налогового органа с предоставлением ряда налоговых услуг, в частности, таких как:

- постановка на учет;

- создание записей о совершенных расчетах;

- передача налоговому органу сведений о сумме расчетов;

- уведомление налоговым органом плательщика о сумме налога на профессиональный доход, подлежащей уплате по итогам календарного месяца.

О правомерности осуществления индивидуальными предпринимателями деятельности после 31 декабря 2025 года

Налоговые органы напоминают, что после 31 декабря 2025 г. Вправе продолжить свое функционирование только те индивидуальные предприниматели, виды деятельности которых включены в Перечень видов деятельности, разрешенных для осуществления в качестве индивидуального предпринимателя (далее - перечень), определенный приложением 1 к постановлению Совета Министров Республики Беларусь от 28.06.2024 № 457.

Так как Ваш вид деятельности не входит в перечень, Вы вправе продолжить свою деятельность путем создания коммерческой организации, учреждаемой одним лицом, в соответствии с Положением о создании индивидуальным предпринимателем коммерческой организации, учреждаемой одни лицом (приложение к Закону Республики Беларусь от 22.04.2024 № 365-З «Об изменении законов по вопросам предпринимательской деятельности») с переходом всех прав и обязанностей к созданной коммерческой организации. Более подробную информацию о государственной регистрации коммерческой организации, учреждаемой одним лицом, Вы можете получить в городских, районных исполкомах области и администрациях районов г. Бреста. Информацию по вопросам налогообложения Вы можете получить в инспекции МНС по месту постановки на учет.

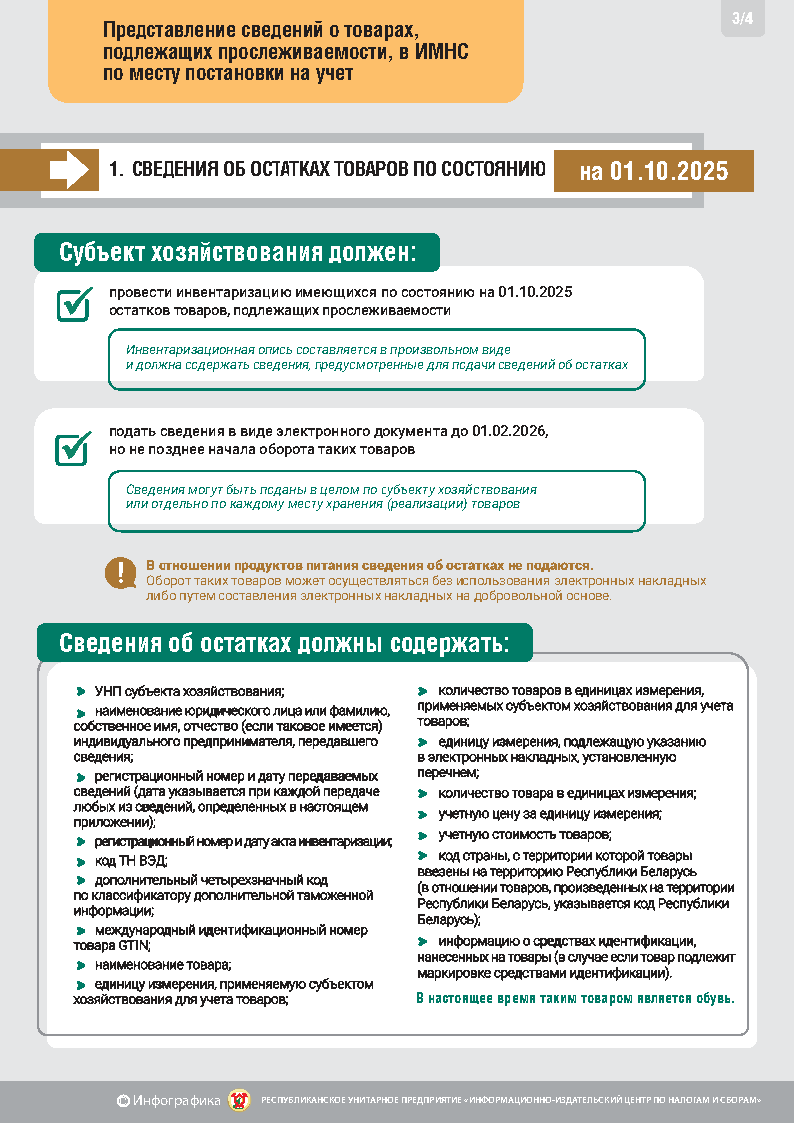

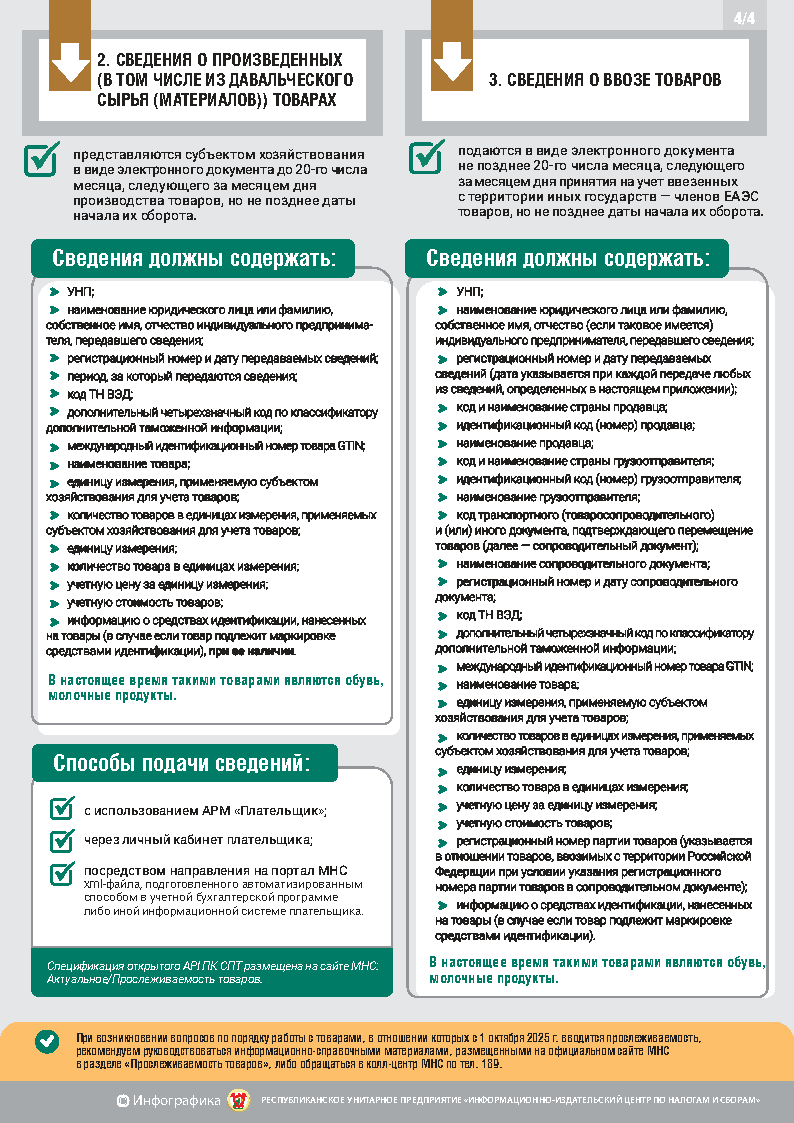

Об обороте мобильных телефонов и ноутбуков (планшетов) с 01.10.2025

В соответствии с постановлением Совета Министров Республики Беларусь от 29.07.2011 № 1030 «О подлежащих маркировке товарах» (в редакции постановлений Совета Министров Республики Беларусь от 25.07.2024 № 537, от 25.11.2024 № 877, от 25.09.2025 № 528) с 1 октября 2025 г. маркировке средствами идентификации подлежат мобильные телефоны, ноутбуки (планшеты), за исключением бывших в употреблении. Маркировке средствами идентификации также подлежат остатки таких товаров, имеющихся на дату введения маркировки у субъектов хозяйствования, осуществляющих производство, оптовую или розничную торговлю.

1. Алгоритм маркировки средствами идентификации с 01.10.2025 мобильных телефонов и ноутбуков (планшетов).

Субъектам хозяйствования в целях маркировки мобильных телефонов, ноутбуков (планшетов) средствами идентификации, необходимо:

- зарегистрироваться в системе автоматической идентификации ГС1 Беларуси (при отсутствии регистрации);

- описать товары (при отсутствии описания) в межведомственной распределенной информационной системе «Банк данных электронных паспортов товаров» путем обращения в ГП «Центр систем идентификации»;